Warum ich derzeit kein Geld bei Mintos investiere

Mintos war lange eine meiner Lieblingsplattformen im P2P-Bereich. Ich habe dort über Jahre hinweg investiert, hohe Renditen erzielt und das Gefühl gehabt, dass Risiko und Ertrag in einem guten Verhältnis stehen. Doch im Moment sieht das ganz anders aus. Wenn ich heute auf Mintos nach neuen Krediten schaue, finde ich kaum noch Angebote, die mich wirklich überzeugen. Für mich passt das Rendite-Risiko-Verhältnis aktuell einfach nicht mehr – und ich möchte erklären, warum.

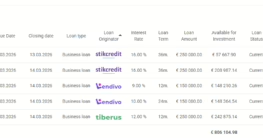

Ein Blick auf die aktuellen Kredite

Ich habe mir die aktuelle Kreditübersicht bei Mintos genauer angesehen, und ehrlich gesagt: Ich finde sie ziemlich enttäuschend.

Was man im Moment hauptsächlich sieht, sind Kredite aus Kasachstan mit 13,1 % Zinsen und einer Laufzeit von 24 Monaten. Wenn man das mit früheren Zeiten vergleicht, ist das ein massiver Rückschritt. Noch vor ein bis zwei Jahren gab es dort Kredite mit 17 % oder 18 % Zinsen, teilweise sogar mit Cashback-Aktionen von 3 % bis 5 %. Das war attraktiv, das hat Spaß gemacht, und das hat sich – unter Abwägung des Risikos – gelohnt.

Aber 13 % für zwei Jahre aus Kasachstan? Für mich ist das zu wenig Rendite bei zu hohem Risiko. Das Land ist wirtschaftlich und politisch nicht gerade ein Stabilitätsanker, und 13 % sind für mich kein ausreichender Puffer, um das auszugleichen.

Ähnlich sieht es bei den anderen verfügbaren Ländern aus:

- Uganda: 13 % Zinsen, ebenfalls mit längeren Laufzeiten.

- Indonesien: 12,5 % Zinsen.

Ganz ehrlich: Das ist mir zu wenig. Das Risiko in diesen Märkten ist erheblich, und bei solchen Renditen lohnt sich der Aufwand aus meiner Sicht einfach nicht mehr.

Früher war das Verhältnis besser

Ich erinnere mich noch gut an meine früheren Investments bei Mintos. Da gab es beispielsweise Kredite von Nera Capital mit 17 % Zinsen, teilweise sogar mit zusätzlichen 4–5 % Cashback. Das war attraktiv.

Ich habe mir gerade mein altes Portfolio angeschaut – einige dieser Kredite laufen noch. Damals war ich begeistert, weil das Verhältnis von Ertrag zu Risiko gestimmt hat. Ich wusste, dass ich in Märkte mit höherem Risiko investiere, aber ich wurde dafür angemessen entlohnt. Diese Balance ist aus meiner Sicht aktuell verloren gegangen.

Heute bekomme ich in denselben Regionen 12–13 % Zinsen – bei gleichem oder sogar gestiegenem Risiko. Das passt für mich einfach nicht mehr.

Der Vergleich mit anderen Plattformen

Ich investiere seit Jahren über mehrere Plattformen und schaue mir regelmäßig an, wo ich das beste Verhältnis von Rendite, Risiko und Transparenz bekomme. Und im Moment liegt Mintos für mich da klar hinten.

Bei Debitum Investments gibt es derzeit beispielsweise ein sehr spannendes Projekt – den Latvian Forest Development Fund – mit 15 % Zinsen und zusätzlich 3–4 % Cashback-Bonus. Damit komme ich effektiv auf über 17 % Rendite, und das in einem europäischen Projekt mit klarer Struktur und überschaubarem Risiko.

Auch Ventus Energy ist momentan deutlich attraktiver. Dort liegen die Zinssätze bei 16 % und es gibt teils bis zu 5 % Cashback. Effektiv kann man also auf über 20 % Rendite p. a. kommen, wenn man die Aktionen geschickt kombiniert. Das ist natürlich kein Selbstläufer, aber im Verhältnis zu 13 % bei Mintos aus Uganda oder Kasachstan ist das einfach eine andere Liga.

Natürlich weiß ich, dass Ventus Energy in meinem Portfolio aktuell übergewichtet ist – ich habe dort schon viel Kapital gebunden. Eigentlich müsste ich da reduzieren. Aber ehrlich gesagt: Ich sehe momentan kaum Alternativen, die mich wirklich überzeugen.

Was ich mit auslaufenden Investments plane

Demnächst laufen einige meiner Investments aus – unter anderem bei Maclear, wo ich rund 7.000 € investiert habe. Die letzte Aktion dort läuft noch bis zum 11. November, dann wird einiges frei. Ursprünglich war der Plan, einen Teil davon wieder in Mintos zu stecken, aber das sehe ich derzeit nicht.

Auch bei Nectaro bin ich investiert – eine Plattform, die ich grundsätzlich sehr mag. Leider gibt es dort im Moment keine attraktiven neuen Angebote, vor allem nichts mit dem Renditeniveau, das ich anstrebe. Die Neukundenaktion war spannend, aber für Bestandskunden ist aktuell wenig los.

Bei Ventus und Debitum bin ich dagegen schon gut positioniert. Deshalb werde ich mein Kapital dort vorerst nicht weiter aufstocken, sondern abwarten.

Zwischenlösung: Geld parken bei Bondora

In der Zwischenzeit parke ich mein Geld wieder bei Bondora Go & Grow. Dort bekomme ich 6 % p. a. mit täglicher Verzinsung, täglicher Verfügbarkeit und ohne Laufzeitbindung. Das ist natürlich keine Traumrendite – aber eine gute Lösung, um flexibel zu bleiben, bis wieder attraktivere P2P-Angebote auftauchen.

Ich sehe das als strategische Zwischenstation: Lieber 6 % sicher und liquide als 13 % mit zweifelhaftem Risiko. Sobald sich irgendwo eine lohnende Aktion ergibt, verschiebe ich das Kapital schnell dorthin. Genau das habe ich in der Vergangenheit immer wieder erfolgreich gemacht – und es hat sich bewährt.

Fazit: Mintos bleibt auf der Beobachtungsliste

Ich will Mintos nicht schlechtreden – die Plattform ist nach wie vor einer der größten und etabliertesten Player am Markt. Aber im Moment überzeugt mich das Angebot einfach nicht.

Für mich zählt: Wenn ich in Märkte wie Kasachstan, Uganda oder Indonesien investiere, will ich dafür eine Risikoprämie, die den Namen auch verdient. 13 % reichen da für mich nicht aus.

Ich hoffe, dass Mintos in Zukunft wieder höhere Zinssätze oder attraktivere Cashback-Kampagnen anbietet. Solange das nicht der Fall ist, bleibe ich lieber auf Distanz und halte mein Geld flexibel – bei Bondora oder in ausgewählten Projekten auf Plattformen wie Debitum, Nectaro oder Ventus Energy.

Ich bleibe also investiert – aber nicht bei Mintos. Vielleicht ändert sich das wieder. Aber Stand heute ist das Rendite-Risiko-Verhältnis einfach nicht attraktiv genug. Und in einem Markt, in dem Alternativen mit 16 – 20 % Rendite existieren, gibt es für mich keinen Grund, mein Kapital für 13 % in Hochrisikoländer zu binden.

Hinweis

Dieser Artikel wurde mithilfe von KI-Technologie erstellt und basiert auf persönlichen Einschätzungen und Erfahrungen. Trotz sorgfältiger Ausarbeitung können inhaltliche Fehler oder Auslassungen vorkommen. Der Beitrag stellt keine Anlageberatung dar. Investitionen in P2P-Kredite sind mit Risiken verbunden, einschließlich des möglichen Verlustes des eingesetzten Kapitals. Bitte prüfe deine eigene finanzielle Situation und ziehe bei Bedarf eine unabhängige Finanzberatung hinzu.

Zuletzt aktualisiert am 22. Oktober 2025

Keine Kommentare vorhanden