Mintos oder Bondora P2P Plattformen im Vergleich 2023

Mintos oder Bondora? Welche P2P Plattform ist für dich geeignet?

Du möchtest dein Geld bei Mintos oder Bondora anlegen?

Dann stellt sich die Frage, wie hoch deine Risikoaffinität und deine Renditeerwartung ist, damit du die richtige Plattform und das richtige Produkt auswählen kannst. Im nachfolgenden Text werden die beiden beliebtesten P2P Plattformen in Europa vorgestellt und du kannst dich dann für Mintos oder Bondora entscheiden. Hier werden die verschiedenen Investitionsmöglichkeiten und die notwendigen Vorkenntnisse aufgezeigt, damit du erfolgreich investieren kannst.

Last Update: 09.07.2023

Bondora – seit 2008 am Markt

Mit einer Firmenhistorie von mehr als 13 Jahren gehört Bondora zu den Vorreitern und den ältesten P2P Plattformen. Bei Bondora haben bislang 193854 Menschen über 567 Millionen investiert und dabei 64 Millionen Euro Zinsen verdient. Bondora bietet vier Produkte an, die in Spanien, Finnland und Estland investieren.

| 1 | 2 | |

|---|---|---|

|  | |

| Modell | Bondora Go & Grow P2P Kredite mit 6% Rendite | Mintos Test & Erfahrungen 2025 Analyse der P2P-Kreditplattform |

| Bewertung | ||

| Mögliche Rendite: | 6% Zinsen pro Jahr | 13,1% Maximaler Zinssatz |

| Durchschnittliche Zinsen | 6% Zinsen pro Jahr | 10,80 % aktueller Durchschnittszinssatz (Stand 04.9.2025) |

| Bonus oder Cashback: | 5 Euro Bonus zur Anmeldung | Bis zu 500€ für neue Investoren |

| Alter der Plattform | Bondora wurde 2009 gegründet | 2015 gegründet |

| Finanziertes Kreditvolumen: | 838 Millionen Euro | 9,1 Milliarden Euro seit 2015 |

| Anzahl Investoren: | Über 491.000 registrierte Investoren | Über 600.000 Investoren |

| Mindestanlagebetrag: | 1 Euro | 50 Euro |

| Rückkaufgarantie: | ||

| Sekundärmarkt: | ||

| Auto Invest: | ||

| Reguliert: | ||

| 2-Faktor-Authentifizierung | ||

| Steuerbericht: | ||

| ReviewZur Webseite * | ReviewZur Webseite * |

Bondora Go & Grow

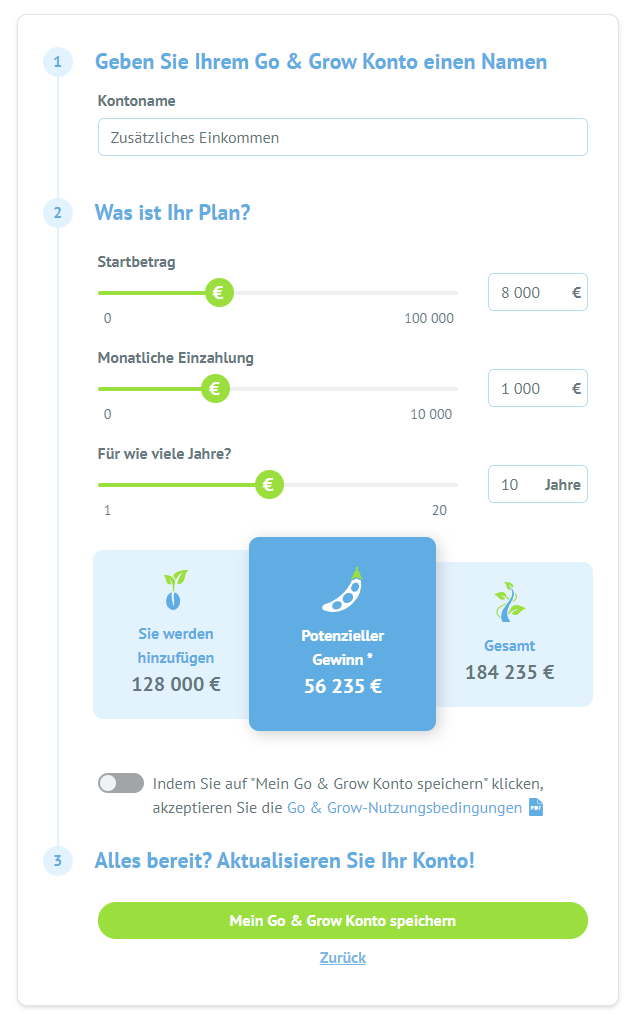

Das mit großem Abstand beliebteste Produkt bei Bondora stellt Go & Grow dar. Hierfür benötigst du keinerlei Vorkenntnisse im P2P Bereich und du kannst bereits mit nur 1 Euro einsteigen. Mit Go & Grow investierst du in ein diversifiziertes Portfolio mit mehr als 100000 Krediten und erhältst bis zu 6,75% Zinsen pro Jahr. Dabei werden dir die Zinsen täglich gutgeschrieben und du hast jederzeit Zugriff auf deine Investitionen und keinen festen Anlagezeitraum. Go & Grow bietet dir eine sehr einfache Möglichkeit in die Welt der P2P Kredite einzutauchen und Zinsen zu verdienen.

Seit November 2021 gibt es eine Begrenzung seitens Bondora von 1000 Euro, die maximal pro Monat bei Go & Grow investiert werden können. Dies soll ermöglichen, dass alle interessierten Personen die Möglichkeit bei Go & Grow Zinseinkünfte zu erhalten, sowohl Neu- als auch Bestandskunden.

Die Begrenzung wurde letztens auf 700 Euro pro Monat angehoben.

Portfolio Manager

Die beiden Produkte Bondora Portfolio und Portfolio Pro wurden abgeschaltet und es gibt bei Bondora nur noch die Möglichkeit in Bondora Go & Grow zu investieren.

Weitere Produkte bei Bondora stellen der Portfolio Manager, Portfolio Pro und Bondora API dar. Beim Portfolio Manager hast du die Möglichkeit dein eigenes Portfolio anhand deiner Risikoaffinität aufzubauen. Du hast die Möglichkeit zwischen Ultra-konservativ, konservativ, ausgewogen, progressiv und opportunistisch auszuwählen. Je höher dein Risiko, desto größer ist die mögliche Rendite, aber auch die Gefahr von Kreditausfällen. Dein eingezahlter Betrag wird anhand deiner Risikoneigung investiert. Bei größeren Summen kann es sein, dass es mehrere Tage dauern kann, bis ein passender Kreditnehmer gefunden wird, der zu dir passt. Solltest du dich für den Portfoliomanager interessieren, solltest du einen längeren Investitionszeitraum als bei Go & Grow besitzen. Ein Anlagezeitraum von z.B. 5 Jahren sollte es mindestens sein.

Bondora Portfolio Pro

Bei Portfolio Pro hast du weitere Möglichkeiten selbst über die Zusammensetzung des Kreditportfolios zu entscheiden. Du kannst die dabei die Länderauswahl, das Bondora Rating, die maximale Positionsgröße oder auch die Kreditlaufzeit festlegen. Damit legst du selbst deine Zielrendite und deine Risikoneigung fest.

API bietet abschließend die umfangreichsten Möglichkeiten auf seine Investitionen einwirken zu können. Hier kannst du Einkommen, Beschäftigungsverhältnis, Alter etc. deines Kreditnehmers festlegen und somit individuelle Anlagestrategien verfolgen. Um API nutzen zu können benötigst du allerdings fortgeschrittene Programmierkenntnisse und wird somit nur von ca. 1 Prozent der Kunden von Bondora verwendet.

Seit der Gründung im Jahr 2008 gab es bislang nur nach Ausbruch der Coronapandemie im März 2020 das Problem, dass du nicht sofort dein Geld ausgezahlt bekommen hast. In der ersten Phase der Coronapanik dauerte die Auszahlung zwischen 2 bis 4 Wochen. Jedoch konnten laut Bondora selbst im Krisenjahr 2020 die Rückholungen leicht gesteigert werden und die versprochenen Renditen von 6,75% bei Go & Grow erreicht werden.

Mintos – Der P2P Marktführer in Europa

Seit der Firmengründung im Jahr 2015 hat sich Mintos zum Marktführer für P2P Plattformen mit aktuell 474004 Nutzern entwickelt. Im Vergleich zu Bondora kannst du bei Mintos in Kredite aus der ganzen Welt investieren. Dabei handelt es sich großteils um kurzlaufende Konsumkredite mit einer Laufzeit von einem Jahr die von 62 Kreditgebern angeboten werden.

Bei Mintos hast du die Möglichkeit aus drei Produkten auszuwählen. Zunächst bietet dir Mintos vorgefertigte Strategien an. Hierbei kannst du aus den Strategien Diversifiziert (durchschnittlicher Zinssatz: 9,03%), Konservativ (durchschnittlicher Zinssatz: 8,3%) und Renditestark (durchschnittlicher Zinssatz:10,84%) auswählen. Die Angaben der durchschnittlichen Zinssätze sind von Mintos und geben einen gewichteten Durchschnitt über die verfügbaren Kredite an. Deine Rendite kann höher oder niedriger ausfallen. Um diese Produkte nutzen zu können benötigst du keinerlei Vorkenntnisse, da Mintos anhand deiner gewählten Strategie geeignete Kredite auswählt.

Möchtest du deine eigene Anlagestrategie verfolgen? Dann könnte die benutzerdefinierte Strategie etwas für dich sein. Mit durchschnittlichen Renditen zwischen 6-25% weicht sie erheblich von den vorgegebenen Mintosstrategien ab. Hier hast du die Möglichkeit aus mehr als 200000 Angeboten auf dem Primärmarkt oder mehr als 500000 Angeboten aus dem Sekundärmarkt deine Investitionen auszusuchen. Anhand deines Risikoprofils kannst du dir die Zinshöhe und die Laufzeit der Kredite auswählen. Dein Kapital bekommst du entweder nach Ablauf der Kredite wieder oder du verkaufst sie über den Sekundärmarkt. Jedoch wird hier ein Abschlag zwischen 1 bis 5% fällig.

Als letztes Produkt bietet Mintos noch den Forward Flow an. Hier bindest du dich an einzelne Kreditgeber für einen längeren Zeitraum. Dabei solltest du beachten, dass die Laufzeit beträgt, zumeist 1 Jahr beträgt. Für dein höheres Risiko erhältst du höhere Zinsen. Jedoch ist zu bedenken, dass du bei einer Insolvenz des Kreditnehmers einen großen Teil der Investitionssumme nicht zurückerhalten wirst, da kein Kredit als Sicherheit hinterlegt wird.

Bondora in der Coronakrise

Das Krisenjahr 2020 traf Mintos stärker als Bondora, da Mintos die Kredite nicht selbst vergibt, sondern Kreditgeber ihre Kredite platzieren. Während der Coronakrise sind einige Kreditgeber in die Insolvenz gegangen und somit die Rendite vieler Anleger in die Knie. So lag die durchschnittliche Nettorendite im Jahr 2020 bei lediglich 0,95% nach 10-12% in den Jahren davor.

Welche Plattform passt zu dir? Mintos oder Bondora?

Die Entscheidung, ob du dein Geld bei Mintos oder Bondora investierst, hängt maßgeblich von deiner Risikoaffinität und Renditeerwartung ab.

Sind für dich Sicherheit und Benutzerfreundlichkeit entscheidend. Dann wird das Pendel zwischen Mintos oder Bondora zugunsten Bondora ausschlagen.

Bondora bietet dir höhere Sicherheiten, da sie die Kredite selbst vergeben und das Risiko eines Kreditausfall minimiert wird.

Das einfache und sehr benutzerfreundliche Produkt Go & Grow hat sich bereits in der Coronakrise bewährt und dir Renditen von 6,75% gesichert. Möchtest du bei Bondora höhere Renditen musst du den Portfolio Manager oder Portfolio Pro verwenden, bei denen Renditen zwischen 8-16% möglich sind.

Möchtest du höhere Zinssätze haben und bist bereit ein höheres Risiko zu tragen, dann wird die Entscheidung zwischen Mintos oder Bondora zugunsten Mintos ausfallen. Hier sind sehr hohe Zinssätze für dich möglich, jedoch mit der Gefahr der Insolvenz einzelner Kreditgeber, die deine Portfolioperformance stark beeinträchtigen können.

Fazit: Mintos bietet eine höhere Rendite und ist langfristig eine bessere Option als Bondora.

Nach sorgfältiger Prüfung und Vergleich der beiden P2P-Plattformen Mintos und Bondora komme ich zu dem Schluss, dass Mintos insgesamt die bessere Wahl ist. Ein Hauptgrund dafür ist die höhere Rendite, die Mintos bietet. Durch die Vielfalt an verfügbaren Krediten und die Möglichkeit, in verschiedene Kreditgeber zu investieren, können Anleger bei Mintos in der Regel attraktivere Renditen erzielen als bei Bondora.

Zudem bietet Mintos die Option, das Geld langfristig anzulegen, was insbesondere für Investoren von Vorteil ist, die nicht kurzfristig auf ihre Investitionen angewiesen sind. Während Bondora Go & Grow die tägliche Verfügbarkeit des investierten Geldes ermöglicht, ist die Rendite aufgrund der niedrigeren Zinssätze möglicherweise nicht so hoch wie bei Mintos.

Darüber hinaus ist die breitere Auswahl an Kreditgebern und -arten bei Mintos ein weiterer Pluspunkt. Die Plattform ermöglicht es Anlegern, ihr Portfolio diversifiziert aufzubauen und somit das Risiko besser zu streuen.

Insgesamt ist Mintos die bessere Wahl für Anleger, die nach einer P2P-Plattform mit höherer Rendite und langfristiger Investitionsmöglichkeit suchen. Es ist jedoch wichtig zu beachten, dass jeder Investor seine eigenen Bedürfnisse und Präferenzen hat, daher empfehle ich, die individuellen Anlageziele und -strategien sorgfältig zu berücksichtigen, bevor eine endgültige Entscheidung getroffen wird.

Disclaimer

Die folgende Aussage stellt keine Anlageempfehlung dar. Als Blogger teile ich lediglich meine persönlichen Erfahrungen, Meinungen und Beobachtungen. Die Finanzmärkte und die Leistung von P2P-Plattformen wie Mintos und Bondora können sich jederzeit ändern. Investitionsentscheidungen sollten sorgfältig geprüft und auf der Grundlage eigener Recherchen und individueller finanzieller Ziele getroffen werden.

Ich weise darauf hin, dass ich als Blogger selbst in die beiden P2P-Plattformen Mintos und Bondora investiert bin. Diese persönlichen Investitionen könnten meine Meinung beeinflussen, jedoch ist es wichtig zu betonen, dass meine Aussagen subjektiv sind und nicht als finanzielle Beratung oder Empfehlung angesehen werden sollten.

Abschließend möchte ich betonen, dass jede Investition mit Risiken verbunden ist und keine vergangene Wertentwicklung oder Meinung eine Garantie für zukünftige Ergebnisse darstellt. Sie sind für Ihre eigenen Anlageentscheidungen verantwortlich und sollten diese sorgfältig abwägen, um Ihre individuellen Ziele und Umstände zu berücksichtigen.

Zuletzt aktualisiert am 9. Juli 2023