Indemo Erfahrungen nach fast 2 Jahren und 8.000 Euro

Warum ich bei Indemo überhaupt eingestiegen bin

Ich mag grundsätzlich Investments mit echtem Sachwertbezug. Und Indemo hat mich damals vor allem deshalb angesprochen, weil man hier eben nicht einfach in irgendeinen Konsumentenkredit investiert, sondern in Forderungen, die durch Wohnimmobilien besichert sind. Auf der Plattform geht es um spanische, hypothekenbesicherte Non-Performing Loans, also notleidende Hypothekendarlehen, die mit Abschlag gekauft und später über Vergleich, Verwertung oder Verkauf zurückgeführt werden. Genau dieses Modell unterscheidet sich für mich deutlich von vielen klassischen P2P-Plattformen.

Dazu kam für mich die Renditeseite. Hohe Sollzinsen allein bedeuten bei P2P bekanntlich noch nicht viel, aber bei Indemo fand ich das Chancen-Risiko-Profil von Anfang an interessant. Die Plattform kombiniert aus meiner Sicht drei Dinge, die im Markt selten gleichzeitig vorkommen: ein reguliertes Setup, echten Immobilienbezug und Renditen, die deutlich oberhalb vieler Standardplattformen liegen können. Dass Indemo zusätzlich regelmäßig mit Cashback-Aktionen arbeitet, macht das Ganze für mich noch attraktiver. Gerade wenn ohnehin investiert wird, kann das die effektive Rendite spürbar nach oben schieben.

Was Indemo eigentlich ist

Wichtig ist für mich zuerst die Einordnung: Ich würde Indemo nicht als klassisches Immobilien-Crowdfunding beschreiben, bei dem man Beteiligungen an Mietobjekten oder Projektentwicklungen hält. Praktisch investiere ich hier in Notes, also Wertpapiere, die an die Cashflows aus der Verwertung notleidender, hypothekenbesicherter Darlehen gekoppelt sind. Diese Darlehen stammen aus Spanien und sind durch reale Wohnimmobilien besichert. Die Plattform erklärt selbst, dass Anleger über Notes an Rückflüssen partizipieren, wenn die Immobilie verkauft wird, der Schuldner sich einigt oder ein anderer Verwertungsausgang eintritt.

Regulatorisch ist das für mich einer der stärkeren Punkte. Indemo ist ein in Lettland registriertes Investmentunternehmen, das laut Register von Latvijas Banka seit dem 15. November 2022 über eine Lizenz für Investment- und Nebendienstleistungen verfügt. Die Plattform wurde laut Geschäftsbericht 2023 zunächst im Juni 2023 im Testmodus gestartet und war ab September 2023 für Registrierungen offen. Die Notes sind laut Homepage als Wertpapiere bei NASDAQ CSD registriert.

Für Anleger relevant finde ich außerdem die Struktur rund um Sicherheit und Verwahrung. Indemo verweist auf das lettische Anlegerentschädigungssystem, das laut Plattform und Zentralbank bis zu 20.000 Euro schützt, falls Indemo Finanzinstrumente oder Kundengelder nicht zurückgeben kann. Gleichzeitig ist wichtig, sauber zu unterscheiden: Das ist kein Schutz gegen schlechte Projektverläufe oder Investmentverluste, sondern gegen das Nichtherausgeben von Vermögenswerten durch die Plattform selbst. In der FAQ schreibt Indemo außerdem, dass Anlegerrechte an den Notes grundsätzlich bestehen bleiben würden, selbst wenn Indemo den Betrieb einstellen sollte; dann würden die Regeln für die Abwicklung eines Investmentunternehmens greifen. Nicht investierte Investorengelder werden laut FAQ auf einem separaten Omnibuskonto verwahrt.

Auch die Eintrittshürde ist niedrig. Die Mindestanlage pro Note liegt laut FAQ bei 10 Euro, für Einzahlungen, Investments, Verwahrung und Auszahlungen erhebt Indemo nach eigenen Angaben keine Plattformgebühren. Für mich macht das den Einstieg leicht, gerade wenn man das Modell zunächst mit kleineren Beträgen testen will.

Wie das Investmentmodell bei Indemo funktioniert

Das Herzstück von Indemo sind die sogenannten Discounted Debts. Vereinfacht gesagt werden notleidende Hypothekendarlehen mit Abschlag erworben, und Anleger investieren über Notes in genau diese verwertungsorientierten Fälle. Seit November 2025 gilt bei neuen Strukturen das Prinzip „1 Note = 1 Debt“, also eine Note pro Schuldinstrument. Das finde ich aus Investorensicht sinnvoll, weil die Zuordnung klarer wird und man gezielter auswählen kann.

Was man aber verstehen muss: Dieses Modell erzeugt eben keinen konstanten Monatscashflow wie viele klassische P2P-Kredite. Die Rückflüsse kommen, wenn ein Fall erfolgreich abgeschlossen wird. Das kann schnell gehen, es kann aber auch dauern. In der FAQ steht ausdrücklich, dass die angegebene Fälligkeit nur eine Schätzung ist und die tatsächliche Laufzeit deutlich früher oder auch deutlich später enden kann. Beim heute zurückgezahlten R001-Fall zeigt man das sehr gut: Indemo schreibt dort selbst, dass die vollständige Rückführung ungefähr 26 Monate gedauert hat und damit leicht über dem oft genannten Zielhorizont von 24 Monaten lag, die Rendite aber trotzdem deutlich über dem Zielniveau ausgefallen ist.

Das ist für mich der zentrale Punkt an Indemo: Hohe Renditen ja, aber planbarer Cashflow eher nein. Uninvestiertes Guthaben kann laut FAQ jederzeit abgezogen werden, bei investiertem Kapital geht das in der Praxis aber erst nach Rückzahlungen oder künftig vielleicht über neue Liquiditätsfunktionen. Steuerlich behält Indemo laut FAQ für private Anleger aus der EU beziehungsweise dem EWR grundsätzlich 5 Prozent Quellensteuer auf Zinsen ein. Auch das sollte man vorab wissen, gerade wenn man die Plattform ernsthaft größer nutzen will.

Meine Indemo Erfahrungen bis heute

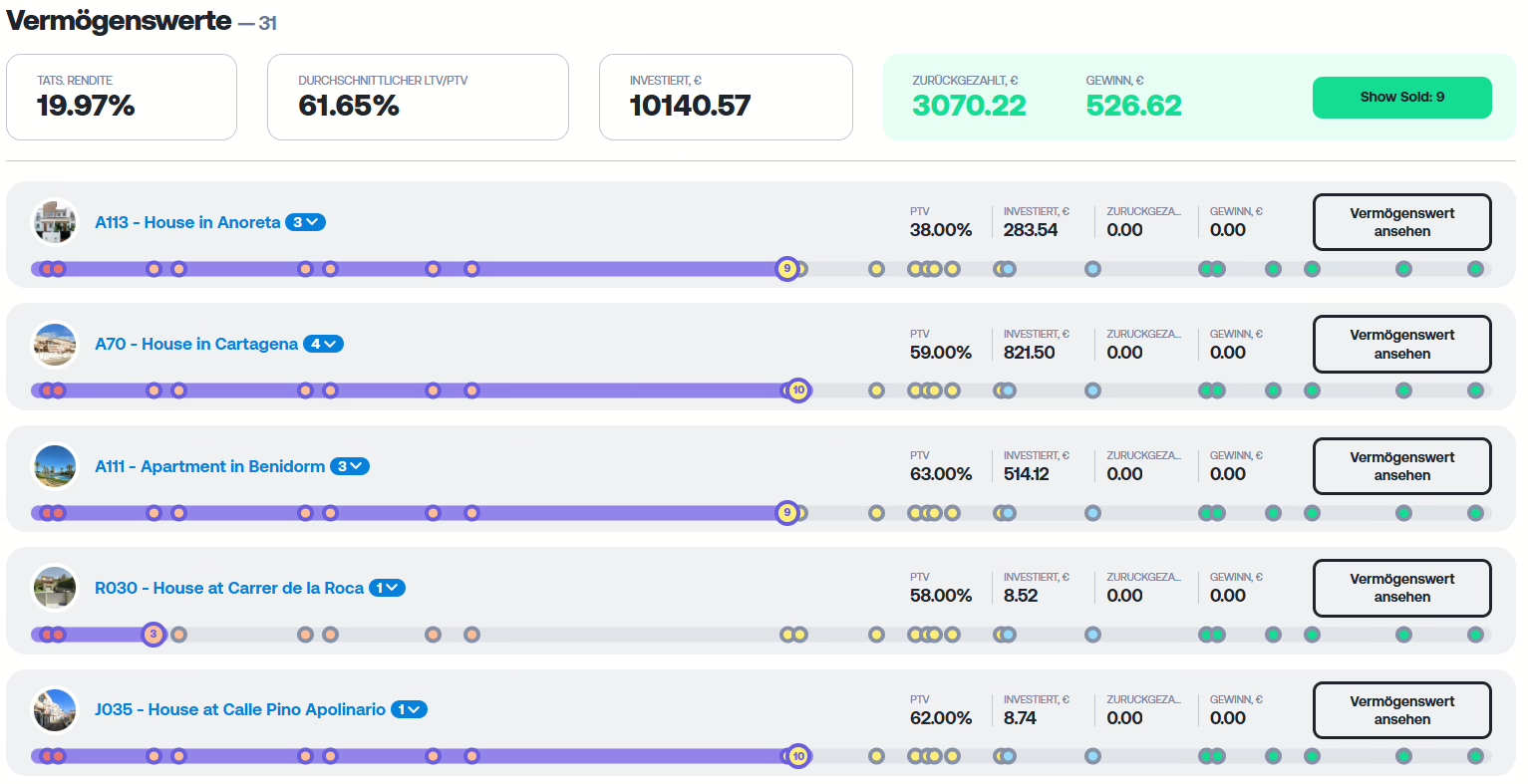

Und jetzt zum für mich wichtigsten Teil: meiner tatsächlichen Erfahrung. Ich bin seit Juni 2024 auf Indemo aktiv. Aus meinem ursprünglich investierten Kapital von rund 8.000 Euro wurde durch Reinvestitionen im Zeitverlauf ein kumuliertes Investitionsvolumen von 10.140 Euro. Mittlerweile wurden neun Projekte, in die ich investiert war, verkauft oder zurückgeführt. Meine Rendite auf diese abgeschlossenen Fälle lag zwischen 16 Prozent und 65 Prozent. Fairerweise muss ich dazu sagen: Die höchste Rendite hatte ich ausgerechnet bei einem Mini-Betrag von nur 32 Euro. Schön ist das trotzdem, aber natürlich sagt so ein kleiner Fall nicht so viel aus wie ein größerer Betrag.

Über mein gesamtes Indemo-Engagement liege ich aktuell bei einer tatsächlichen Rendite von 19,97 Prozent. Das ist für mich schon stark. Vor allem, wenn ich bedenke, dass ich dort eben nicht in irgendein Hype-Produkt investiert bin, sondern in ein eher spezielles, immobilienbesichertes Forderungsmodell. Der heutige R001-Exit passt da gut rein: 408 Euro investiert, 572 Euro zurückbekommen. Genau solche Fälle zeigen mir, warum ich mich damals überhaupt angemeldet habe.

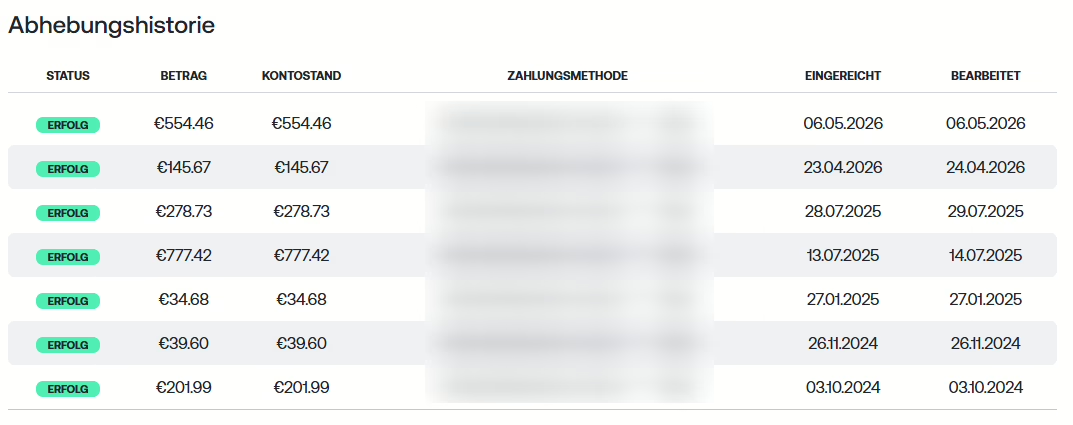

Was bei mir außerdem funktioniert hat: Auszahlungen. Ich habe bislang insgesamt sechs Auszahlungen vorgenommen, und das Geld war jeweils innerhalb von ein bis zwei Werktagen auf meinem Konto. Das ist für mich ein wichtiger Punkt. Denn hohe Renditen nützen am Ende wenig, wenn die Rückflüsse dann irgendwo auf der Plattform hängenbleiben. Bei Indemo lief das in meinem Fall sauber.

Gleichzeitig gehört zur Ehrlichkeit auch dazu, dass mir bei Indemo der konstante Cashflow fehlt, den ich von anderen Plattformen kenne. Ich bekomme hier nicht laufend kleine Tilgungs- und Zinsströme, sondern eher unregelmäßige, dafür teilweise sehr attraktive Rückzahlungen. Genau deshalb ziehe ich im Moment alles ab, was zurückkommt, statt sofort wieder zu reinvestieren. Nicht weil ich die Plattform schlecht finde, sondern weil dieses Modell einfach besser zu Geld passt, auf das man wirklich länger verzichten kann.

Was ich an Indemo besonders stark finde

Der erste große Pluspunkt ist für mich ganz klar die Renditechance. Indemo nennt auf der Website für Discounted-Debt-Produkte aktuell ein Ziel von rund 15,1 Prozent pro Jahr im moderaten Szenario, gleichzeitig zeigt die Homepage Plattformwerte von 30,9 Millionen Euro investiertem Kapital, 3,7 Millionen Euro Rückzahlungen, mehr als 20.700 Investoren und 21,6 Prozent durchschnittlicher jährlicher Rendite nach Plattformangaben. Dazu kommt, dass die Plattform ihr Rückzahlungs-Track-Record sichtbar ausbaut: Mit der heutigen R001-Rückzahlung steht Indemo bei 19 Debt Repayments insgesamt. Für R001 selbst nennt die Plattform 21,10 Prozent gewichtete Jahresrendite und eine individuelle Renditespanne von knapp 20 bis knapp 30 Prozent pro Jahr, je nach Einstiegszeitpunkt.

Der zweite Punkt ist für mich die Transparenz, zumindest im Vergleich zu vielen anderen Hochzinsplattformen. Indemo veröffentlicht regelmäßig Rückzahlungsberichte, Quarterly Reviews, Flow-Updates und inzwischen auch „Behind the Flow“-Analysen, in denen erklärt wird, was hinter einzelnen juristischen Prozessstufen passiert. Gerade bei einem Produkt, dessen Rendite und Dauer so stark vom Recovery-Prozess abhängen, ist das für mich nicht bloß Marketing, sondern wirklich hilfreich. Beim R001-Fall hat Indemo im April 2026 bereits erläutert, dass die Auktion erfolgreich abgeschlossen war, die Gelder beim Gericht eingezahlt wurden und nun die finale Verteilung vorbereitet wird. Einen guten Monat später kam dann tatsächlich die Rückzahlung. Genau solche Vorab-Updates finde ich wertvoll.

Ein weiterer Pluspunkt ist für mich die Entwicklung der Plattform selbst. Im geprüften Geschäftsbericht für 2025 stehen 16.834 registrierte Kunden zum Jahresende, 24,9 Millionen Euro kumulierte Investments, 22,8 Millionen Euro Assets under Administration und 111 neue Investmentmöglichkeiten im Jahr 2025. Gleichzeitig wurden 10 Discounted-Debt-Rückzahlungen im Jahr 2025 ausgewiesen. Finanziell war 2025 zwar noch ein Wachstumsjahr mit 1.019.364 Euro Umsatz und 691.063 Euro Nettoverlust, aber der Bericht nennt für die ersten beiden Monate 2026 bereits einen Gewinn von 16.329 Euro. Für mich ist das kein Freifahrtschein, aber es ist ein durchaus relevanter Due-Diligence-Punkt: Die Plattform wächst nicht nur auf der Website, sondern man sieht im geprüften Bericht eine echte Entwicklung.

Dass Indemo zusätzlich immer wieder Cashback-Aktionen fährt, macht das Gesamtpaket aus meiner Sicht noch attraktiver. Im April 2026 lief zum Beispiel eine Staffel mit bis zu 5 Prozent Cashback, und Anfang Mai wurde bereits die nächste 5-Prozent-Aktion beworben. Wer ohnehin investieren will, kann damit seine Netto-Rendite natürlich zusätzlich erhöhen.

Wo für mich die Schwächen liegen

Die größte Schwäche ist für mich ganz klar die Liquidität. Und das sage ich, obwohl meine Rendite bisher wirklich gut ist. Indemo ist nichts für Geld, das man möglicherweise kurzfristig wieder braucht. Die Plattform sagt selbst, dass die Fälligkeit nur eine Schätzung ist und die tatsächliche Rückführung auch deutlich später erfolgen kann. Genau das spürt man als Anleger auch. Man muss mental damit klarkommen, dass einzelne Fälle lange still wirken können, obwohl im Hintergrund juristisch oder operativ gearbeitet wird.

Genau deshalb ist die Roadmap für 2026 für mich so wichtig. Im Februar hat Indemo angekündigt, an einer echten Liquiditäts-Offensive zu arbeiten: eine dynamische Neubewertung des Portfolios, einen Secondary Market als Hauptprojekt für Q3 2026 und eine Early-Exit-Trade-in-Funktion, die laut Roadmap für Q2 2026 geplant war. Das klingt alles sinnvoll, aber Stand heute ist für mich entscheidend: Es ist eben angekündigt, nicht der Ist-Zustand. Bis diese Funktionen wirklich sauber live und erprobt sind, bleibt Indemo für mich in erster Linie ein Investment für geduldiges Kapital.

Dass ich mit dieser Einschätzung nicht allein bin, sieht man auch an den Nutzerstimmen außerhalb der Plattform. Auf Trustpilot lag Indemo Anfang Mai 2026 bei 3,8 von 5 Punkten aus 181 Bewertungen. In den Bewertungen wird oft die Transparenz, die Übersichtlichkeit und die interessante Produktidee gelobt. Gleichzeitig taucht aber immer wieder dieselbe Kritik auf, die ich aus meiner eigenen Erfahrung absolut nachvollziehen kann: lange Kapitalbindung, schwer planbare Rückflüsse und der Umstand, dass man das Geld im Zweifel mehrere Jahre nicht anfasst.

Auch externe Plattform-Analysen sehen das ähnlich. P2P Empire beschreibt Indemo als spannendes Nischenprodukt mit hohem Renditepotenzial, nennt aber die fehlende Liquidität, den noch begrenzten Track Record und die operative Abhängigkeit von einem zentralen Servicer als die wichtigsten Schwachstellen. Diese Einschätzung finde ich ziemlich treffend. Ich sehe Indemo deshalb nicht als Kernbaustein für meinen planbaren Cashflow, sondern eher als renditestarke Spezialbeimischung.

Mein Fazit zu Indemo

Mein persönliches Fazit fällt trotz aller Einschränkungen positiv aus. Ich finde Indemo weiterhin sehr attraktiv. Nicht, weil es die bequemste Plattform ist, und auch nicht, weil man hier jeden Monat schön gleichmäßig Rückflüsse bekommt. Sondern weil die Plattform etwas anbietet, das im P2P-Markt wirklich eigenständig ist: regulierte, immobilienbesicherte Investments mit einer Renditechance, die ich sonst in dieser Form nicht oft sehe.

Für mich passt Indemo deshalb vor allem dann, wenn ich Kapital habe, auf das ich länger verzichten kann. Wer stetigen Cashflow sucht, ist hier wahrscheinlich nicht ideal aufgehoben. Wer dagegen Geduld mitbringt und bereit ist, auf einzelne Exits zu warten, für den kann Indemo aus meiner Sicht eine sehr spannende Beimischung sein. Meine eigenen Zahlen sprechen bisher klar dafür: fast zwei Jahre dabei, kumuliert über 10.000 Euro investiert, neun abgeschlossene Fälle, knapp 20 Prozent tatsächliche Gesamtrendite und funktionierende Auszahlungen. Das ist für mich unterm Strich ein ziemlich starkes Ergebnis.

Ich persönlich werde Indemo deshalb weiter auf dem Zettel behalten. Im Moment ziehe ich Rückflüsse eher ab, statt alles stumpf zu reinvestieren. Aber wenn der angekündigte Secondary Market irgendwann sauber live ist und die Liquidität wirklich besser wird, dann könnte die Plattform für mich noch einmal deutlich interessanter werden.

Hinweis

Dieser Artikel spiegelt ausschließlich meine persönliche Erfahrung und Einschätzung wider und stellt keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Investieren dar. Investitionen in P2P-Plattformen, Notes, Immobilienforderungen und andere Finanzinstrumente sind mit Risiken verbunden und können zu Verzögerungen, Ausfällen oder zum teilweisen beziehungsweise vollständigen Verlust des eingesetzten Kapitals führen. Jede Investitionsentscheidung sollte nur nach eigener Recherche und unter Berücksichtigung der persönlichen finanziellen Situation getroffen werden.

Zuletzt aktualisiert am 6. Mai 2026

Keine Kommentare vorhanden