Zinstreppe und P2P-Kredite Anleitung, Rendite und Risiko

Die Zinslandschaft ist in Bewegung – und mit ihr die Frage, wie Privatanleger solide Erträge erzielen, ohne die Handlungsfreiheit komplett aufzugeben. Eine klassische Antwort aus der Schatzkammer der Vermögensplanung heißt Zinstreppe (englisch: laddering). Der Ansatz ist altbewährt aus Festgeld und Anleihen – und er lässt sich auf moderne Produkte wie P2P-Kredit-„Vaults“ übertragen. Das Ergebnis: mehr Planbarkeit, klar definierte Liquiditätspunkte und ein nüchterner Blick auf Risiko gegen Rendite.

Was eine Zinstreppe ist – in einem Satz

Statt eine große Summe für eine einzige Laufzeit festzulegen, staffelt der Anleger mehrere Teilbeträge über verschiedene Fälligkeiten. Das schafft regelmäßige Rückflüsse, reduziert Zinsänderungs- und Reinvestitionsrisiken und erhält Flexibilität.

Mit jeder „Stufe“ der Treppe läuft ein Teil der Anlage aus und kann neu angelegt werden – idealerweise zu dann attraktiveren Zinsen. Das Modell gilt als konservativ, systematisch und für volatile Zinsphasen besonders geeignet.

Warum die Zinstreppe gerade bei P2P-Vaults sinnvoll ist

P2P-Plattformen bündeln Privatanlegergelder und finanzieren damit Konsumentenkredite oder Unternehmenskredite. Viele Anbieter bieten neben flexiblen Konten auch gebundene Laufzeiten (oft „Vaults“ genannt) mit höheren Zinsen. Genau dort spielt die Zinstreppe ihre Stärken aus:

Planbare Liquidität: Jede Stufe läuft zu einem anderen Termin aus. Kapital wird in Intervallen frei – statt „alles oder nichts“.

Zinsdiversifikation über die Zeit: Steigen oder fallen Angebote, wird stets nur ein Teil zu neuen Konditionen gebunden.

Risikodiversifikation: Nicht alle Mittel sind derselben Kohorte von Krediten oder derselben Zinsphase ausgesetzt.

Psychologische Robustheit: Regelmäßige Fälligkeiten disziplinieren Reinvestitionsentscheidungen – und reduzieren das Bauchgefühl-Timing.

Konstruktionsprinzip: So bauen Anleger eine Zinstreppe mit Vaults

Beispielhafte Struktur (schematisch):

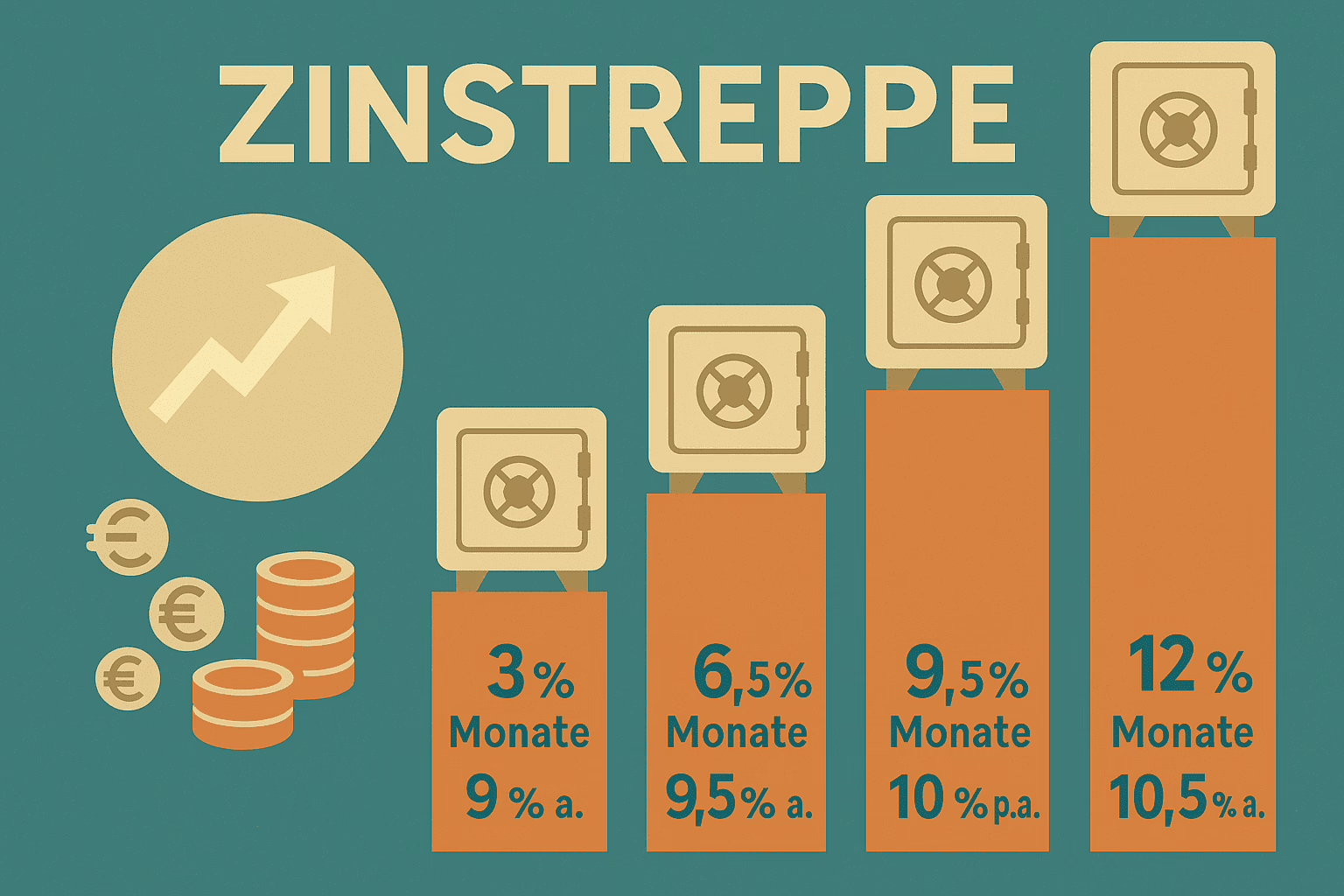

Stufe 1: 3-Monats-Vault

Stufe 2: 6-Monats-Vault

Stufe 3: 9-Monats-Vault

Stufe 4: 12-Monats-Vault

Nach drei Monaten wird Stufe 1 fällig. Der frei werdende Betrag wird – sofern keine Liquidität gebraucht wird – an das Ende der Treppe verlängert (wieder 12 Monate). So entsteht ein rollierender Jahreskreis: Alle drei Monate wird Kapital fällig; die Treppe bleibt stabil.

Varianten:

Quartals-Treppe (Q-Ladder): 3/6/9/12 Monate – gut für Anleger mit mittelfristigem Horizont.

Monats-Treppe: z. B. 1/2/3/4/5/6 Monate – maximale Granularität, dafür mehr operative Bewegung.

Jahres-Treppe: 12/18/24/36 Monate – höhere Kupons, weniger Flexibilität.

Daumenregel: Je kürzer die Stufenabstände, desto höher die Liquidität; je länger die Endstufe, desto höher typischerweise die Verzinsung.

Schritt-für-Schritt-Anleitung

Ziel und Puffer definieren:

Wie viel Geld kann tatsächlich gebunden werden? Ein Notgroschen (3–6 Monatsausgaben) gehört nicht in gebundene Vaults.Betrag und Stufen festlegen:

Gesamtvolumen durch die Zahl der Stufen teilen (gleich große Tranchen sind übersichtlich). Laufzeiten entlang des gewünschten Rhythmus staffeln.Start befüllen:

Alle Stufen initial gleichzeitig eröffnen – oder über mehrere Wochen aufbauen, um Angebots-Spitzen (Promo-Zinsen) mitzunehmen.Reinvestitionsregeln festschreiben:

– Fällige Stufe wandert ans Ende (längste Laufzeit).

– Nur bei geplantem Kapitalbedarf nicht reinvestieren.

– Aktionszinsen nur nutzen, wenn sie zur Laufzeitlogik passen.Risiko begrenzen:

Plattformspezifisches Limit setzen (z. B. „max. 20–25 % des P2P-Budgets pro Plattform“). Diversifikation bleibt Chefsache.Monitoring & Disziplin:

Einmal pro Monat prüfen: Fälligkeiten, Zinsniveau, etwaige Plattformmeldungen. Reinvestitionsentscheidungen nach Regelwerk – nicht nach Laune.

Rendite, Risiko, Realität: Was Anleger nüchtern kalkulieren sollten

1) Rendite ist kein Geschenk

Höhere Zinsen spiegeln höheres Kreditrisiko wider. P2P-Renditen entstehen aus Kreditvergaben an Verbraucher oder Firmen. Ausfälle, Verzögerungen und operative Risiken (auch auf Plattformebene) sind Teil des Spiels.

2) Liquiditätsmechanik verstehen

„Bis zu X Arbeitstage“ für Auszahlungen, „Nicht kündbar bis Fälligkeit“ bei Vaults: Die vertragliche Liquiditätslogik der Plattform bestimmt, wie belastbar die Treppe in Stressphasen bleibt.

3) Plattform-Konzentration vermeiden

Eine Treppe innerhalb nur einer Plattform ist komfortabel, aber nicht voll diversifiziert. Besser: mehrere Anbieter, Länder, Kreditarten – soweit praktikabel.

4) Zins- und Kampagnenzyklen nutzen – aber nicht jagen

Promotions (z. B. erhöhte Anfangszinsen) können die Startstufen versüßen. Doch die Treppe wird durch Kontinuität effizient, nicht durch Zinsjagd.

5) Steuer & Reporting

Erträge sind in der Regel steuerpflichtig. Sorgfältige Dokumentation (Jahresübersichten, Kontoauszüge) erleichtert die Deklaration. Wer länderübergreifend investiert, achtet auf Quellensteuern und Bescheinigungen.

Praxisbild: Eine robuste Vierteljährs-Treppe

Kapital: 12.000 €

Stufen: 4 Tranchen à 3.000 €

Laufzeiten: 3/6/9/12 Monate

Rhythmus: Alle 3 Monate wird eine Tranche fällig und – falls kein Kapitalbedarf – als 12-Monats-Stufe neu angelegt.

Ergebnis: Planbare Quartals-Liquidität, wachsende durchschnittliche Laufzeit, systematischer Zugriff auf die jeweils besten 12-Monats-Konditionen.

(Bewusst ohne Zinsrechen-Feuerwerk: Die konkrete Rendite hängt von den tatsächlich angebotenen Sätzen, Aktionen und Reinvestitionszeitpunkten ab.)

Wie Vaults bei Monefit SmartSaver funktionieren

Monefit SmartSaver bündelt Anlegergelder und vergibt sie in Form von Konsumentenkrediten über die Creditstar-Gruppe. Anleger können zwischen einem flexiblen SmartSaver-Konto (tägliche Verzinsung, aber keine Sofortverfügbarkeit) und verschiedenen Vault-Laufzeiten wählen.

Monefit SmartSaver Vaults sind fest gebundene Anlagen mit einer Laufzeit von derzeit 3, 6 oder 12 Monaten. Während der Bindung ist kein Zugriff auf das Kapital möglich, dafür erhalten Anleger einen deutlich höheren Zinssatz als im flexiblen Konto. Nach Ablauf wird das Kapital inklusive Zinsen automatisch freigegeben oder – auf Wunsch – erneut investiert.

Typische Renditen bewegen sich im Bereich von rund 9 bis 10,5 Prozent.

Häufige Fehler – und wie man sie vermeidet

Zu große Ersttranche: Fällt sie in einer Schwächephase aus, fehlt Diversifikation. → Tranchen gleichgewichten.

Reinvestitionsdisziplin fehlt: Aus „kurz pausieren“ wird „Dauer-Cash“. → Feste Regeln, fixer Check-Termin.

Plattformmeldungen ignoriert: Änderungen bei AGB, Gebühren, Auszahlungspfaden? → Monitoring fest im Kalender.

Alles in eine Zinswette: Treppen sind dafür da, Zeitrisiken zu streuen – nicht sie zu konzentrieren.

Für wen sich die Zinstreppe bei P2P eignet – und für wen nicht

Geeignet, wenn: planbare Liquidität gefragt ist, mittlere Risikobereitschaft vorhanden ist und der Anleger bereit ist, Plattform- und Kreditrisiken zu akzeptieren.

Weniger geeignet, wenn: maximale Sicherheit (Einlagensicherung) Priorität hat oder kurzfristig jederzeit vollständige Verfügbarkeit benötigt wird.

Checkliste vor dem Start

Notreserve separat?

Plattform-AGB zu Laufzeit, Auszahlungen, Gebühren gelesen?

Eigenes Plattform-Exposure-Limit definiert?

Reinvestitions-Regelwerk schriftlich festgehalten?

Steuerliche Erfassung organisiert (Belege, Kategorien, Kalender-Reminder)?

Fazit

Die Zinstreppe ist kein Trendprodukt, sondern Handwerk: eine nüchterne Strukturtechnik, die Ertragserwartung, Liquidität und Risiko austariert. Übertragen auf P2P-Vaults verbindet sie das Planbare klassischer Festgelder mit der Renditeperspektive alternativer Kreditmärkte. Wer diszipliniert staffelt, diversifiziert und dokumentiert, erhöht die Chance auf glatte Portfoliokurven – und reduziert die Abhängigkeit von einzelnen Zeitpunkten und Zinsmomenten.

Transparenz-Hinweise

Dieser Beitrag wurde mit Unterstützung von KI erstellt und redaktionell kuratiert. Er dient ausschließlich Informationszwecken, stellt keine Anlageberatung, Empfehlung oder Aufforderung zum Erwerb finanzieller Produkte dar und kann Fehler oder Auslassungen enthalten. Konditionen von Plattformen ändern sich; Anleger sollten eigenständig prüfen und bei Bedarf unabhängigen Rat einholen. Geldanlagen – insbesondere in P2P-Kredite – beinhalten Risiken bis hin zum Totalverlust.

Zuletzt aktualisiert am 21. Oktober 2025

Keine Kommentare vorhanden