Debitum Investments & LFDF: Erfahrungen und der Bericht 2026

P2P-Investments sind in den letzten Jahren deutlich vielfältiger geworden. Während früher vor allem klassische Konsumkredite, kurzfristige Unternehmenskredite oder Immobilienprojekte im Fokus standen, gibt es mittlerweile immer mehr spezialisierte Anbieter und Kreditgeber mit echten Sachwerten im Hintergrund.

Ein besonders spannendes Beispiel dafür ist Debitum Investments mit dem lettischen Forstpartner LFDF, also dem Latvian Forest Development Fund. Der Anbieter finanziert über Debitum Investments Wald- und Forstflächen in Lettland. Das klingt auf den ersten Blick fast schon ungewöhnlich: P2P-Investments in Waldflächen? Doch genau dieser Ansatz macht das Thema für mich so interessant.

Ich selbst habe bei Debitum wieder investiert und aktuell weitere 3.000 Euro angelegt. Dabei habe ich auch die laufende Cashback-Aktion mitgenommen. Für mich ist das eine spannende Beimischung im P2P-Portfolio, allerdings ganz klar mit dem Hinweis: Hohe Zinsen und Cashback klingen attraktiv, aber risikolos ist so ein Investment natürlich nicht.

Jetzt bei Debitum Investments & LFDF investieren, Cashback und 15% Zinsen sichern *

In diesem Artikel möchte ich Debitum Investments, LFDF, den lettischen Forstfonds, die aktuellen Zahlen, die Cashback-Aktion und meine persönliche Einschätzung ausführlich vorstellen.

Was ist Debitum Investments?

Debitum Investments ist eine europäische Investmentplattform aus Lettland, die Anlegern Zugang zu verschiedenen kreditbasierten Anlageprodukten bietet. Anders als viele klassische P2P-Plattformen setzt Debitum nicht nur auf Konsumkredite, sondern vor allem auf Unternehmensfinanzierungen, besicherte Kredite und strukturierte Anlageprodukte.

Die Plattform wirbt aktuell mit Renditen von bis zu 15 % p.a. und ist als regulierte Investmentplattform in der EU positioniert. Debitum selbst hebt hervor, dass die angebotenen Investments von Finanzexperten ausgewählt werden und dass es sich um regulierte Investmentmöglichkeiten handelt.

Für Anleger ist Debitum deshalb besonders interessant, weil die Plattform inzwischen einige sehr spezielle Finanzierungsbereiche abdeckt. Dazu gehören unter anderem:

- Unternehmensfinanzierungen

- Forderungsfinanzierungen

- landwirtschaftliche Assets

- Wald- und Forstflächen

- Sachwert-nahe Investments

- kurzfristige und mittelfristige Anlageprodukte

Gerade diese Mischung macht Debitum für mich persönlich spannender als manche klassischen P2P-Plattformen, bei denen man oft nur in unzählige kleine Konsumkredite investiert.

Was ist LFDF?

LFDF steht für Latvian Forest Development Fund. Dahinter steckt ein lettischer Forstfinanzierer, der sich auf den Kauf, die Entwicklung und die Verwertung von Waldflächen spezialisiert hat.

Vereinfacht gesagt: LFDF kauft Waldgrundstücke oder forstwirtschaftlich nutzbare Flächen in Lettland, hält oder entwickelt diese und möchte anschließend durch Holzernte, Wertsteigerung oder Weiterverkauf Erträge erzielen.

Das Geschäftsmodell basiert also nicht einfach auf einem anonymen Kredit ohne Substanz, sondern auf realen Vermögenswerten. Hinter den Finanzierungen stehen Waldflächen, Grundstücke und forstwirtschaftliche Assets.

Das ist auch der Punkt, der mich an LFDF besonders reizt. Wald ist ein echter Sachwert. Er verschwindet nicht einfach über Nacht. Bäume wachsen weiter, Holz bleibt ein gefragter Rohstoff und Landflächen können langfristig an Wert gewinnen.

Natürlich bedeutet das nicht, dass so ein Investment automatisch sicher ist. Aber im Vergleich zu vielen unbesicherten P2P-Krediten wirkt das Grundmodell für mich deutlich greifbarer.

Jetzt bei Debitum Investments & LFDF investieren, Cashback und 15% Zinsen sichern *

Warum lettische Waldflächen so interessant sind

Lettland und das Baltikum insgesamt sind für Forstinvestments besonders interessant. Die Region verfügt über große Waldflächen, eine starke Holzwirtschaft und im Vergleich zu vielen westeuropäischen Ländern noch günstigere Grundstückspreise.

Debitum beschreibt lettische Forstwirtschaft als Bereich mit vergleichsweise niedrigen Land- und Arbeitskosten, starker Exportfähigkeit und wachsender Nachfrage in Europa.

Das ist ein spannender Punkt. Denn wenn Landpreise im Baltikum niedriger sind, Holzpreise aber stärker an internationale Märkte gekoppelt sind, können daraus attraktive Margen entstehen. Genau diese Differenz macht das Geschäftsmodell von Forstinvestoren in Lettland interessant.

Wald als Anlageklasse hat zudem einige Eigenschaften, die vielen Anlegern gefallen:

- Wald ist ein realer Sachwert.

- Holz wird langfristig weiter gebraucht.

- Bäume wachsen unabhängig von Börsenkursen.

- Landflächen sind begrenzt.

- Forstwirtschaft kann von Inflation profitieren.

- Die Anlageklasse ist nicht direkt mit Aktienmärkten korreliert.

Das klingt erstmal sehr attraktiv. Trotzdem darf man nicht vergessen: Ein Waldinvestment über eine P2P-Plattform ist nicht dasselbe wie der direkte Kauf eines Waldgrundstücks. Anleger investieren bei Debitum nicht selbst direkt in einzelne Waldflächen, sondern in strukturierte Finanzierungen beziehungsweise Notes, die mit dem Geschäftsmodell von LFDF verbunden sind.

Und genau deshalb muss man sich nicht nur den Wald anschauen, sondern auch die Finanzierungsstruktur, die Verschuldung, die Liquidität und die Bonität des Kreditnehmers.

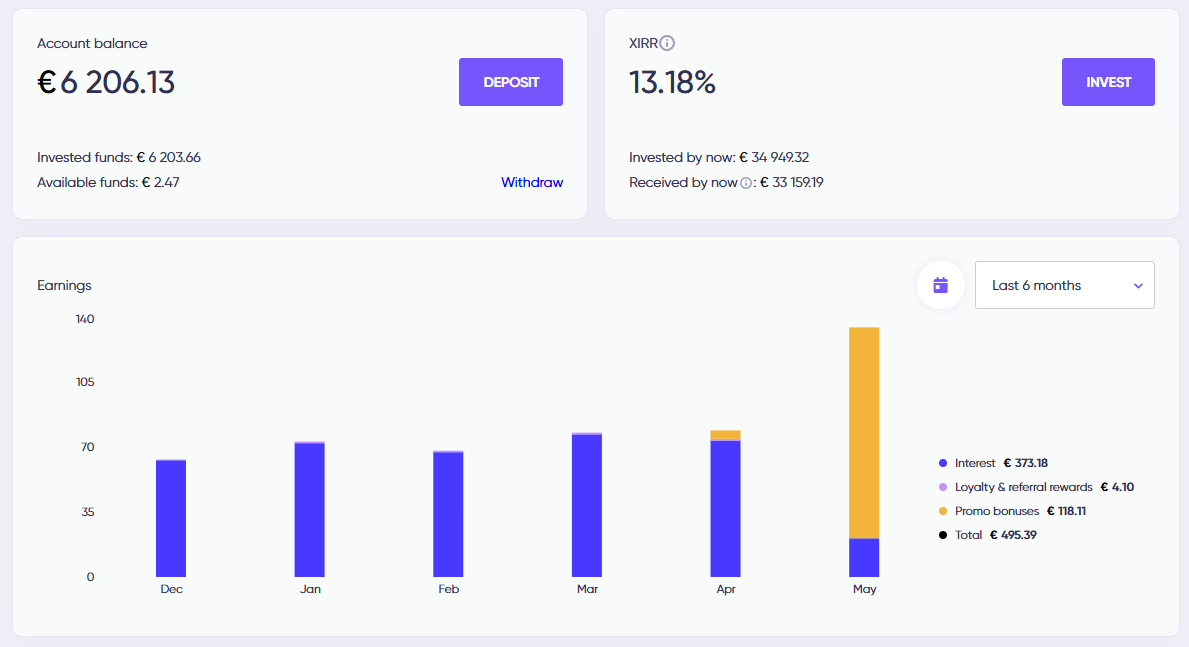

Die aktuellen Zahlen von LFDF: Starkes Wachstum im Jahr 2025

Besonders spannend wurde LFDF zuletzt durch die veröffentlichten Zahlen für das Jahr 2025. Debitum hat im Februar 2026 einen Rückblick auf LFDF veröffentlicht und dabei deutliche Wachstumszahlen genannt.

Laut Debitum hat LFDF im Jahr 2025 ein starkes operatives Wachstum im baltischen Forstsektor gezeigt. Auf Basis ungeprüfter Finanzdaten zum 31. Dezember 2025 stieg das Gesamtvermögen von LFDF auf rund 43,9 Mio. Euro. Im Vorjahr lag dieser Wert noch bei etwa 9,3 Mio. Euro. Das Eigenkapital erhöhte sich von rund 1,48 Mio. Euro auf etwa 3,06 Mio. Euro. Der Nettogewinn lag laut den vorläufigen Daten bei rund 1,58 Mio. Euro.

Das ist schon eine enorme Entwicklung. Vor allem die Steigerung des Gesamtvermögens zeigt, wie stark LFDF im Jahr 2025 gewachsen ist.

Noch interessanter ist der Blick auf die erworbenen Waldflächen. Laut Debitum kaufte LFDF im Jahr 2025 mehr als 6.430 Hektar Waldfläche in insgesamt 659 Waldobjekten.

Das ist keine kleine Nebenaktivität mehr, sondern ein sehr dynamisch wachsendes Forstportfolio.

Wachstum klingt gut, aber es bringt auch Risiken mit sich

So positiv diese Zahlen auf den ersten Blick wirken, sollte man sie nicht blind feiern. Sehr starkes Wachstum ist immer zweischneidig.

Auf der einen Seite zeigt es, dass LFDF Zugang zu vielen Projekten hat, aktiv expandiert und im Markt offenbar attraktive Chancen sieht. Auf der anderen Seite bedeutet starkes Wachstum häufig auch einen hohen Finanzierungsbedarf.

Wenn ein Unternehmen viele neue Waldflächen kauft, braucht es Kapital. Dieses Kapital kommt teilweise über Debitum-Investoren. Das kann gut funktionieren, solange die Flächen werthaltig sind, Verkäufe gelingen, Liquidität vorhanden ist und neue Finanzierungen sauber bedient werden können.

Problematisch wird es, wenn zu schnell expandiert wird, wenn Bewertungen zu optimistisch sind oder wenn die Rückzahlung alter Finanzierungen zu stark von neuen Finanzierungen abhängt.

Genau deshalb ist LFDF für mich kein konservatives Basisinvestment, sondern eher ein renditestarkes Spezialinvestment mit erhöhtem Risiko.

Meine neue Investition: 3.000 Euro bei Debitum in LFDF

Ich habe die aktuelle Situation genutzt und bei Debitum wieder investiert. Konkret habe ich weitere 3.000 Euro angelegt und dabei die Cashback-Aktion mitgenommen.

Für mich war das eine bewusste Entscheidung. Ich finde das Thema Waldflächen spannend, die Zinsen sind attraktiv und durch den Cashback verbessert sich die effektive Rendite zusätzlich.

Wichtig ist aber: Ich investiere so etwas nicht, weil ich es für vollkommen sicher halte. Ich investiere, weil ich das Chancen-Risiko-Verhältnis interessant finde und weil LFDF für mich eine spannende Beimischung im P2P-Bereich ist.

Gerade bei solchen Aktionen muss man aufpassen, dass man sich nicht nur vom Bonus locken lässt. Cashback ist schön, aber er sollte nie der einzige Grund für ein Investment sein. Entscheidend bleibt immer die Qualität des eigentlichen Investments.

Die aktuelle Cashback-Aktion bei Debitum

Bei Debitum gab es zuletzt wieder Cashback-Aktionen auf bestimmte Assets. Für LFDF und Baltic Terra wurden Aktionen kommuniziert, bei denen Anleger je nach Asset und Laufzeit einen zusätzlichen Cashback erhalten konnten.

Nach aktuellen Bonusübersichten läuft bis zum 31. Mai 2026 eine Aktion für LFDF- und Baltic-Terra-Notes mit mindestens sechs Monaten Laufzeit. Dabei wird der Cashback auf entsprechend gekennzeichnete Assets mit gelbem Cashback-Badge gewährt.

Besonders interessant ist, dass der Cashback laufzeitabhängig berechnet wird. Das bedeutet: Bei längeren Laufzeiten fällt der absolute Bonus höher aus.

Ein einfaches Beispiel:

Wenn es 1 % p.a. Cashback gibt und man in ein Asset mit 3 Jahren Laufzeit investiert, ergibt das rechnerisch 3 % Cashback auf den investierten Betrag.

Bei 3.000 Euro Investment wären 3 % Cashback immerhin 90 Euro Bonus.

Das ist natürlich zusätzlich zu den regulären Zinsen interessant. Wenn ein Asset beispielsweise 13 %, 14 % oder 15 % Zinsen bietet und zusätzlich Cashback gezahlt wird, kann die effektive Rendite im ersten Jahr beziehungsweise über die Laufzeit spürbar steigen.

Trotzdem gilt auch hier: Cashback ist ein Bonus, kein Sicherheitsnetz.

Warum Cashback-Aktionen für Anleger attraktiv sind

Cashback-Aktionen sind im P2P-Bereich beliebt, weil sie die Rendite direkt erhöhen. Anders als reguläre Zinsen, die meist über Monate oder Jahre ausgezahlt werden, wird Cashback häufig sehr schnell oder sogar unmittelbar gutgeschrieben.

Für Anleger hat das mehrere Vorteile:

Der Bonus ist direkt sichtbar. Die effektive Rendite steigt. Gerade bei längeren Laufzeiten kann sich der Cashback deutlich bemerkbar machen. Und wer ohnehin investieren wollte, bekommt einen zusätzlichen Anreiz.

Bei meinem Investment über 3.000 Euro war genau das der Punkt: Ich wollte Debitum und LFDF ohnehin weiter ausbauen und habe deshalb die Gelegenheit genutzt, zusätzlich Cashback mitzunehmen.

Aber ich würde nicht empfehlen, nur wegen einer Aktion irgendwo Geld zu investieren. Das wäre ungefähr so, als würde man ein teures Produkt kaufen, nur weil es 10 % Rabatt gibt, obwohl man es eigentlich gar nicht braucht.

Cashback ist nett. Die eigentliche Investmentqualität ist wichtiger.

Welche Renditen sind bei LFDF möglich?

Debitum bewirbt die Plattform allgemein mit Renditen von bis zu 15 % p.a.

Auch LFDF-Assets lagen in der Vergangenheit häufig im zweistelligen Renditebereich. Genau das macht sie für viele Investoren so attraktiv. Während klassische Tagesgeld- oder Anleiheprodukte deutlich niedrigere Renditen bieten, wirken 12 %, 13 %, 14 % oder sogar 15 % natürlich sehr verlockend.

Aber man muss sich immer die Frage stellen: Warum zahlt jemand so hohe Zinsen?

Die Antwort ist relativ einfach: Weil das Risiko höher ist und weil LFDF Kapital für Wachstum, Ankäufe und operative Aktivitäten benötigt.

Hohe Zinsen sind also nicht automatisch ein Geschenk an Anleger, sondern eine Risikoprämie.

Das bedeutet nicht, dass das Investment schlecht ist. Es bedeutet nur, dass man es richtig einordnen muss.

Positive Punkte bei LFDF

Aus meiner Sicht gibt es einige Punkte, die für LFDF sprechen.

Erstens stehen hinter dem Geschäftsmodell reale Sachwerte. Es geht um Waldflächen, Grundstücke und forstwirtschaftliche Assets. Das ist greifbarer als viele andere P2P-Finanzierungen.

Zweitens wächst der Markt. Wald, Holz und Landflächen bleiben langfristig relevante Themen. Gerade in Europa ist Holz ein wichtiger Rohstoff für Bau, Energie, Möbel, Verpackung und viele weitere Bereiche.

Drittens hat LFDF bereits Rückzahlungen geleistet. Debitum berichtete im Mai 2025 über eine vollständig zurückgezahlte LFDF-Note über 100.000 Euro, inklusive Zinsen. Die Note hatte eine Laufzeit von drei Monaten und wurde mit 9 % p.a. verzinst.

Viertens liefert Debitum regelmäßig Updates und versucht, das Geschäftsmodell transparenter darzustellen. Das ist gerade bei einem spezialisierten Anbieter wichtig.

Fünftens ist die Rendite im Vergleich zu vielen anderen Anlageklassen sehr hoch. Wer bereit ist, das Risiko zu tragen, kann hier eine attraktive laufende Verzinsung erzielen.

Kritische Punkte und Risiken bei LFDF

So spannend LFDF ist, es gibt auch einige kritische Punkte, die man nicht kleinreden sollte.

Der wichtigste Punkt ist das sehr starke Wachstum. Ein Anstieg des Gesamtvermögens von rund 9,3 Mio. Euro auf etwa 43,9 Mio. Euro innerhalb eines Jahres ist beeindruckend, aber auch aggressiv.

Ein Unternehmen, das so schnell wächst, muss seine Prozesse, Bewertungen, Finanzierung und Liquiditätsplanung sauber im Griff haben. Je schneller ein Geschäftsmodell skaliert, desto größer wird auch das Risiko, dass Fehler passieren.

Zweitens gibt es Diskussionen rund um Bewertungen, verbundene Unternehmen und mögliche Interessenkonflikte. In der P2P-Community wurden kritische Analysen veröffentlicht, die unter anderem die Ankaufspreise, Transaktionen mit nahestehenden Parteien und die tatsächliche Werthaltigkeit der Assets hinterfragen.

Drittens hängt die Rückzahlung der Notes letztlich davon ab, dass LFDF genügend Liquidität erwirtschaftet oder refinanzieren kann. Waldflächen sind zwar werthaltig, aber nicht immer kurzfristig liquide. Ein Waldgrundstück lässt sich nicht so schnell zu Geld machen wie eine börsennotierte Aktie.

Viertens können externe Faktoren eine Rolle spielen. Dazu gehören Holzpreise, regulatorische Vorgaben, Umweltauflagen, Zinsen, Nachfrage nach Forstflächen und allgemeine wirtschaftliche Entwicklungen.

Fünftens besteht Plattformrisiko. Anleger investieren über Debitum. Auch wenn Debitum reguliert ist, bleibt die Plattform ein zusätzlicher Faktor in der Struktur.

Meine ehrliche Einschätzung: Spannend, aber kein Selbstläufer

Ich finde LFDF wirklich interessant. Sonst hätte ich nicht erneut 3.000 Euro investiert.

Aber ich würde das Investment nicht als sicher bezeichnen. Für mich ist es eher ein chancenreiches Spezialinvestment innerhalb des P2P-Portfolios.

Was mir gefällt:

- Die Story ist greifbar.

- Waldflächen sind echte Sachwerte.

- Die Renditen sind hoch.

- Der Cashback verbessert die effektive Verzinsung.

- Das Geschäftsmodell ist spannender als klassische Konsumkredite.

- LFDF hat 2025 stark expandiert.

- Es gibt regelmäßige Informationen und veröffentlichte Zahlen.

Was mich vorsichtig macht:

- Das Wachstum ist sehr schnell.

- Die Verschuldung und Refinanzierung muss man im Blick behalten.

- Die Bewertungen der Assets sind entscheidend.

- Kritik aus der Community sollte man ernst nehmen.

- Hohe Renditen bedeuten immer höheres Risiko.

- Wald ist nicht automatisch schnell liquidierbar.

Ich sehe LFDF deshalb nicht als Ersatz für Tagesgeld, nicht als sicheren Anleihebaustein und schon gar nicht als risikofreie Anlage. Für mich ist es eine Beimischung mit attraktiver Renditechance.

Debitum im Vergleich zu klassischen P2P-Plattformen

Im Vergleich zu vielen klassischen P2P-Plattformen finde ich Debitum aktuell spannender, weil die Plattform stärker auf Sachwerte und Unternehmensfinanzierungen setzt.

Bei vielen Konsumkreditplattformen investiert man letztlich in Privatkredite, Rückkaufgarantien und Kreditgeber, deren Geschäftsmodell oft schwer einzuschätzen ist. Bei Debitum gibt es zwar ebenfalls Risiken, aber manche Assets wirken für mich greifbarer.

LFDF ist dafür ein gutes Beispiel. Ich kann das Geschäftsmodell zumindest nachvollziehen: Waldflächen kaufen, entwickeln, bewirtschaften, verkaufen oder verwerten.

Das ist für mich angenehmer als ein völlig abstraktes Kreditportfolio in irgendeinem Konsumentenmarkt.

Trotzdem sollte man sich nicht täuschen lassen: Nur weil ein Asset real ist, ist das Investment nicht automatisch sicher. Auch Immobilien, Ackerflächen oder Wälder können falsch bewertet, schlecht finanziert oder schwer verkäuflich sein.

Für wen könnte LFDF interessant sein?

LFDF könnte für Anleger interessant sein, die bereits Erfahrung mit P2P-Investments haben und bewusst nach renditestärkeren Spezialanlagen suchen.

Geeignet ist das Thema aus meiner Sicht eher für Anleger, die:

- P2P-Risiken verstehen

- nicht ihr gesamtes Geld auf eine Plattform setzen

- hohe Renditen realistisch einordnen können

- Cashback nicht mit Sicherheit verwechseln

- bereit sind, sich mit Berichten und Zahlen zu beschäftigen

- Sachwert-nahe Investments interessant finden

- ihr Portfolio breiter streuen möchten

Nicht geeignet ist LFDF aus meiner Sicht für Anleger, die absolute Sicherheit suchen, kurzfristig jederzeit an ihr Geld müssen oder bei Kursschwankungen und kritischen Nachrichten sofort nervös werden.

Meine Strategie bei Debitum und LFDF

Ich persönlich sehe Debitum und LFDF als Beimischung. Ich investiere dort nicht mein gesamtes P2P-Kapital, aber ich finde die Plattform spannend genug, um sie aktiv zu nutzen.

Meine neue Investition von 3.000 Euro ist für mich ein bewusst gesetzter Betrag. Groß genug, damit sich Zinsen und Cashback lohnen. Aber nicht so groß, dass ein Problem bei LFDF mein gesamtes Portfolio gefährden würde.

Genau das ist für mich der wichtigste Punkt bei P2P-Investments: Nie alles auf eine Karte setzen.

Auch wenn ein Anbieter spannend klingt, die Zahlen gut aussehen und die Rendite hoch ist, sollte man immer diversifizieren.

Fazit: LFDF über Debitum bleibt spannend, aber Anleger sollten wachsam bleiben

Debitum Investments und LFDF gehören für mich aktuell zu den spannendsten Themen im europäischen P2P-Bereich. Der lettische Forstfonds verbindet hohe Renditen mit einem realen Sachwertansatz. Waldflächen, Holz, Land und Forstwirtschaft sind greifbarer als viele andere P2P-Konstruktionen.

Die aktuellen Zahlen für 2025 zeigen ein starkes Wachstum. Das Gesamtvermögen ist massiv gestiegen, das Eigenkapital wurde erhöht, der Gewinn fiel positiv aus und LFDF hat tausende Hektar Waldfläche erworben.

Gleichzeitig sollte man die Risiken nicht ignorieren. Das Wachstum ist sehr dynamisch, die Finanzierung anspruchsvoll und die Community diskutiert berechtigte Fragen zu Bewertungen, Struktur und Interessenkonflikten.

Ich selbst habe trotzdem wieder investiert und weitere 3.000 Euro angelegt. Den Cashback habe ich natürlich gerne mitgenommen. Für mich passt LFDF aktuell als renditestarke Beimischung in mein P2P-Portfolio.

Mein persönliches Fazit lautet deshalb:

Debitum und LFDF sind spannend, renditestark und sachwertnah. Aber es bleibt ein Investment mit erhöhtem Risiko. Wer hier investiert, sollte nicht nur auf Zinsen und Cashback schauen, sondern auch die Entwicklung von LFDF, die Berichte, die Rückzahlungen und mögliche Kritikpunkte regelmäßig verfolgen.

Keine Anlageberatung, sondern nur meine persönliche Erfahrung und Einschätzung. Jeder Anleger sollte selbst prüfen, ob so ein Investment zur eigenen Strategie und Risikobereitschaft passt.

Zuletzt aktualisiert am 18. Mai 2026

Keine Kommentare vorhanden