Bondora Go & Grow vs. Monefit SmartSaver 2026

Kurzfazit vorab (für eilige Leser)

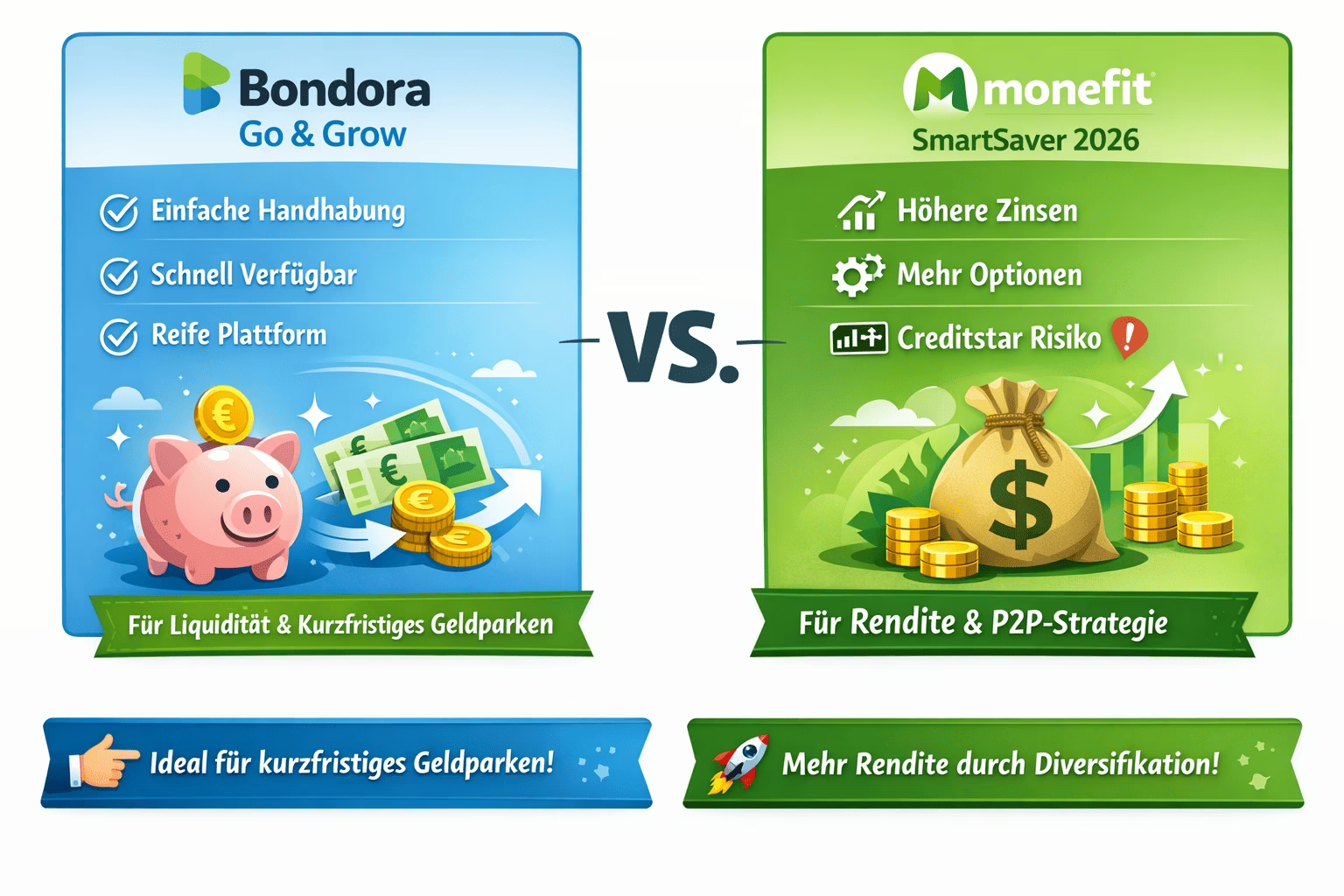

Bondora Go & Grow: etwas niedrigere Zinsen, dafür super einfach, sehr schnell liquide, extrem reife Plattform, für mich persönlich der Favorit.

Monefit SmartSaver: höhere Zinsen und mehr Optionen, aber noch jünger, teilweise komplexer und stark abhängig vom Unternehmen Creditstar im Hintergrund.

Kurz gesagt:

👉 Bondora nutze ich für kurzfristiges Geldparken und Liquidität.

👉 Monefit eher für Renditeoptimierung und diversifizierte P2P-Strategie.

| 1 | 2 | |

|---|---|---|

|  | |

| Modell | Bondora Go & Grow P2P Kredite mit 6% Rendite | Monefit Smartsaver meine Erfahrungen |

| Bewertung | ||

| Mögliche Rendite: | 6% Zinsen pro Jahr | Bis zu 10,52% Zinsen pro Jahr |

| Durchschnittliche Zinsen | 6% Zinsen pro Jahr | 7,5% Zinsen pro Jahr |

| Bonus oder Cashback: | 5 Euro Bonus zur Anmeldung | - |

| Alter der Plattform | Bondora wurde 2009 gegründet | Monefit ist Teil der Creditstar Group, diese wurde 2006 gegründet |

| Finanziertes Kreditvolumen: | 838 Millionen Euro | ca. 22 Millionen Euro |

| Anzahl Investoren: | Über 491.000 registrierte Investoren | Über 26.000 Investoren |

| Mindestanlagebetrag: | 1 Euro | 10 Euro |

| Rückkaufgarantie: | ||

| Sekundärmarkt: | ||

| Auto Invest: | ||

| Reguliert: | ||

| 2-Faktor-Authentifizierung | ||

| Steuerbericht: | ||

| ReviewZur Webseite * | ReviewZur Webseite * |

Warum ich beide nutze

Ich investiere seit mehreren Jahren in P2P-Kredite und nutze sowohl Bondora Go & Grow als auch Monefit SmartSaver. Beide Produkte erfüllen in meinem Portfolio unterschiedliche Funktionen. Bondora hat für mich ein bisschen den „Tagesgeld-Ersatz“-Charakter, während Monefit eher ein flexibles, renditestarkes Investmentprodukt ist.

In diesem Artikel vergleiche ich beide Anbieter umfassend – aus meiner persönlichen Erfahrung, ergänzt um die wichtigsten Zahlen, Features und Risiken.

Schneller Überblick – Bondora vs. Monefit (2026)

Ich beschäftige mich seit einigen Jahren intensiv mit P2P-Lending und alternativen Anlageformen. Bondora Go & Grow nutze ich bereits seit seiner Einführung 2018, während ich bei Monefit SmartSaver Ende 2023 eingestiegen bin, kurz nachdem dieser Dienst auf meinem Radar erschien. Beide Plattformen verfolgen ein ähnliches Konzept: Man investiert Geld in einen Pool von Verbraucherkrediten und erhält dafür einen festen Zinssatz pro Jahr, ohne sich um die Auswahl einzelner Kredite kümmern zu müssen. Flexibilität steht im Vordergrund – das angelegte Geld soll jederzeit verfügbar sein, ähnlich wie bei einem Tagesgeldkonto, jedoch mit deutlich höherer Verzinsung als die klassischen Bankangebote.

Trotz dieser Gemeinsamkeiten habe ich im Alltag Unterschiede festgestellt, die entscheidend dafür sind, wann ich welches Produkt einsetze. Bondora Go & Grow hat sich für mich als zuverlässiger „Parkplatz“ für kurzfristig verfügbare Gelder etabliert, während Monefit SmartSaver eher als renditestarker Sparplan fungiert, bei dem ich etwas mehr Geduld mitbringen muss. Nachfolgend vergleiche ich beide Angebote im Detail anhand der wichtigsten Kriterien.

Um die wichtigsten Daten vorab anschaulich gegenüberzustellen, habe ich eine kleine Vergleichstabelle erstellt:

| Merkmal | Bondora Go & Grow | Monefit SmartSaver |

|---|---|---|

| Jährlicher Basiszins | ca. 6,0 % p.a. (täglich gutgeschrieben) | 7,5 % p.a. (täglich gutgeschrieben) |

| Option auf höhere Rendite | Nein (fester Satz) | Ja – Vaults mit bis zu ca. 10,5 % p.a. |

| Verfügbarkeit | Täglich verfügbar | Täglich verfügbar |

| Auszahlungsdauer | In der Regel sofort (oft minuten- bis stunden-schnell), maximal ~2 Werktage | i.d.R. bis zu 10 Werktage (neuerdings bis 1.000 € pro Monat sofort) |

| Auszahlungsgebühr | 1 € pro Abhebung | Keine Gebühr |

| Mindestanlage | 1 € (sehr niedrige Einstiegshürde) | 10 € (Vaults: min. 100 €) |

| Mindestabhebung | Kein Mindestbetrag (beliebige Summe) | 50 € (bzw. gesamtes Guthaben, falls <50 €) |

| Plattform-Start | 2018 (Go & Grow; Bondora existiert seit 2008) | 2022 (SmartSaver; Firma seit 2006 aktiv) |

| Unternehmen | Bondora AS, Estland (über 500.000 Investoren) | Creditstar/Monefit, Estland (SmartSaver >20.000 Investoren) |

| Regulierung | P2P-Plattform, strebt Banklizenz an (Audits vorhanden) | Kein Bankstatus, Regulierung als Kreditgeber in mehreren Ländern (Audits vorhanden) |

| Einlagensicherung | Nein (geplant nach Banklizenz) | Nein (keine Einlagensicherung) |

| Plattform-Sprache/App | Deutsch & mehrsprachig, App vorhanden | Englisch (teilw. übersetzt), keine App (Web-Interface) |

Stand: Anfang 2026. Alle Angaben gerundet bzw. vereinfacht.

Zinssätze und Rendite

Bondora Go & Grow

Bondora bietet aktuell bis ca. 6 % p.a. Rendite. Zinsgutschrift erfolgt täglich. Das ist etwas weniger als bei vielen P2P-Plattformen, dafür aber stabil und ohne komplizierte Einstellungen.

Ich persönlich finde das attraktiv als „ruhigen“ Baustein im Portfolio – und als Parkplatz für Geld, das ich möglicherweise bald brauche.

Monefit SmartSaver

Monefit bietet ca. 7,5 % p.a. für flexible Anlagen und bis rund 10,5 % p.a. mit den sogenannten Vaults (ähnlich Festgeld oder Lock-in).

Das bedeutet:

👉 mehr Rendite möglich – aber mehr Risiko und weniger Liquidität, wenn man Vaults nutzt.

Meine Einschätzung

Bondora: bessere „Alltagsrendite“

Monefit: bessere langfristige Rendite

Für viele Anleger – mich eingeschlossen – sind die Zinsen natürlich das Herzstück eines solchen Produkts. Hier zeigt sich ein klarer Unterschied zwischen Bondora Go & Grow und Monefit SmartSaver:

Bondora Go & Grow: bietet aktuell einen festen Zielzins von etwa 6 % pro Jahr. Ursprünglich lag dieser Wert mal bei 6,75 %, wurde aber in den letzten Jahren leicht reduziert. Das Besondere: Die Zinsen werden täglich gutgeschrieben, sodass man theoretisch jeden Tag sieht, wie ein kleiner Betrag wächst. Lässt man die Erträge auf dem Konto, profitieren diese wiederum vom Zinseszins-Effekt. 6 % p.a. mögen in Zeiten steigender Bankzinsen nicht mehr ganz so herausragend wirken wie noch vor ein paar Jahren, doch sie sind immer noch deutlich höher als klassische Sparbuch- oder Tagesgeldangebote der Banken (Stand 2026 meist im niedrigen einstelligen Prozentbereich). Wichtig: Bondora hält den Zinssatz stabil und planbar – es gibt keine großen Schwankungen oder Boni, sondern einfach diesen festen Ertrag auf das gesamte Go & Grow Guthaben.

Monefit SmartSaver: lockt mit 7,5 % p.a. auf das reguläre Guthaben, ebenfalls als tägliche Zinsgutschrift. Dieser Basissatz ist also spürbar höher als bei Bondora. In meinem eigenen Portfolio merke ich das durchaus: Monefit wirft jeden Tag etwas mehr ab, was auf das Jahr hochgerechnet einen Zinsvorteil von 1,5 Prozentpunkten ergibt. Was Monefit jedoch noch spannender macht, sind die sogenannten Vaults. Das sind im Grunde Festgeld-ähnliche Unterkonten, in denen man Geld für einen bestimmten Zeitraum bindet – dafür aber einen höheren Zinssatz bekommt. Je nach gewählter Laufzeit (zwischen 6 und 24 Monaten frei wählbar) liegt der Zinssatz für Vaults zwischen ca. 8,3 % und 10,5 % p.a.. Ich persönlich habe beispielsweise einen Teil meines Kapitals in einen 12-Monats-Vault gelegt, der knapp 9,5 % Zinsen bietet. Der Spitzenzins von über 10 % pro Jahr ist bei einem 24-Monate-Vault erreichbar. Das ist natürlich verlockend hoch und schlägt Bondora bei Weitem – allerdings um den Preis, dass man auf das in Vaults eingezahlte Geld während der Laufzeit nicht zugreifen kann (dazu später mehr bei Liquidität). Monefit vergütet die Vault-Zinsen teils monatlich (bei 24-Monats-Laufzeit bekommt man sogar eine monatliche Zinsauszahlung als passives Einkommen, während das Kapital weiter festliegt) bzw. am Ende der Laufzeit bei kürzeren Vaults. Durch diese Vault-Option kann man die Rendite also deutlich steigern, wenn man bereit ist, auf Flexibilität zu verzichten.

Mein Eindruck zu den Zinsen: Monefit ist hier klar aggressiver und attraktiver für Renditejäger. Gerade wenn man etwas renditeorientierter anlegt und auf einen Teil des Geldes zeitweise verzichten kann, belohnen einen die Vaults mit im Jahr 2026 ausgesprochen hohen Zinssätzen, die man am regulären Kapitalmarkt (oder bei Bondora) kaum bekommt – über 10 % p.a. fix sind schon eine Ansage. Bondora dagegen fährt eine konservativere Schiene: 6 % p.a. konstant, ohne Möglichkeit auf mehr, dafür aber ohne jegliche Bindung des Kapitals. Ich persönlich finde die 6 % immer noch fair, denn Bondora versucht, damit auch eine gewisse Stabilität und Sicherheit zu gewährleisten (dazu im nächsten Abschnitt mehr). Man darf nicht vergessen, dass beide Plattformen letztlich Zinsen aus risikobehafteten Konsumentenkrediten zahlen. Ein höherer Zinssatz bedeutet meist auch, dass mehr Risiko vom Unternehmen getragen werden muss oder man als Investor etwas mehr Vertrauen mitbringen muss. Es ist also gewissermaßen ein Trade-off: Bondoras etwas niedrigere Rendite erkaufe ich mir mit einem guten Gefühl von Verlässlichkeit, Monefits höhere Zinsen nehme ich gerne mit, bin mir aber bewusst, dass sie nur solange fließen, wie alles glatt läuft.

Auszahlung und Liquidität

Bondora Go & Grow

Einer der größten Vorteile:

Geld kommt extrem schnell auf das Bankkonto.

Meine Erfahrung ist ähnlich wie oft berichtet: Sekunden bis Minuten, selten länger.

Diese Liquidität macht Bondora für mich zum idealen „Parkplatz“ für kurzfristiges Geld.

Monefit SmartSaver

Bei Monefit ist die Liquidität ebenfalls hoch, aber anders strukturiert:

Bis 1.000 € pro Monat sofort

Beträge darüber: normalerweise innerhalb von bis zu 10 Tagen

Für mich ist das okay – aber nicht so flexibel wie Go & Grow.

Ein Hauptargument, warum ich überhaupt einen Großteil meines kurzfristigen Geldes bei diesen Plattformen parke, ist die Liquidität. Anders als bei klassischen P2P-Krediten, wo man oft Monate oder Jahre gebunden ist oder nur über einen oft unsicheren Zweitmarkt rauskommt, werben Bondora Go & Grow und Monefit SmartSaver damit, dass man jederzeit an sein Geld kann. Doch auch hier lohnt der genaue Blick, denn die Praxis unterscheidet sich leicht:

Bondora Go & Grow: Die Liquidität bei Bondora ist nach meiner Erfahrung hervorragend. Es heißt offiziell, man könne jederzeit abheben, und das kann ich bestätigen. In den meisten Fällen war das Geld, wenn ich eine Auszahlung veranlasst habe, innerhalb von Minuten auf meinem Bankkonto. Bondora scheint Auszahlungsaufträge größtenteils automatisch und sofort auszuführen (vermutlich dank eines großen Liquiditätspools im Hintergrund). Nur vereinzelt dauerte es mal ein paar Stunden bis zum nächsten Werktag. Selbst das ist für mich völlig in Ordnung, denn es entspricht nahezu einem klassischen Banktransfer in Echtzeit. Wichtig zu wissen: Bondora erhebt eine Gebühr von 1 € pro Abhebung. Das ist ein kleiner Wermutstropfen, der einen dazu anhält, nicht jeden Tag Mini-Beträge zu transferieren. Ich persönlich sammle daher meine Auszahlungen und mache sie vielleicht ein- bis zweimal im Monat, wenn überhaupt nötig. Diese 1 € Gebühr finde ich angesichts der ansonsten schnellen und reibungslosen Liquidität verschmerzbar – ich betrachte es als kleines „Ticket“, um mein Geld parken und trotzdem jederzeit flüssig halten zu können. Bisher habe ich bei Bondora noch keine Situation erlebt, in der ich nicht auszahlen konnte. (Eine historische Randnotiz: Im Zuge der Corona-Krise 2020 hat Bondora temporär Auszahlungen gedrosselt, aber das war bevor ich persönlich investiert habe; seitdem läuft alles flüssig.)

Monefit SmartSaver: Bei Monefit war Liquidität anfangs der größte Knackpunkt in meinem Kopf. Das Versprechen „jederzeit abheben“ stimmt zwar grundsätzlich, aber in der Anfangszeit bedeutete das: Man stellt eine Auszahlungsanfrage und muss dann bis zu 10 Werktage warten, bis das Geld tatsächlich auf dem Bankkonto ankommt. Insbesondere 2024, als ich Monefit neu nutzte, habe ich das selbst so erlebt: Eine Test-Abhebung dauerte tatsächlich etwa eine Woche, was im Vergleich zu Bondoras Blitzüberweisungen natürlich zäh wirkt. Dieser Punkt machte Monefit lange weniger attraktiv als Notgroschen-Lager. Doch – und das ist ein großes „Doch“ – Monefit hat auf das Feedback der Nutzer (mich inklusive) reagiert. Ende 2025 führte Monefit das Feature der „Instant Withdrawals“ ein. Seitdem kann man bis zu 1.000 € pro Kalendermonat sofort auszahlen lassen. „Sofort“ heißt: ähnlich wie bei Bondora, innerhalb von Minuten oder wenigen Stunden ist der Betrag auf meinem Konto (abhängig von der Bank, bei mir klappte es per SEPA Instant erstaunlich schnell). Beträge, die über 1.000 € pro Monat hinausgehen, unterliegen weiterhin dem alten Verfahren mit bis zu 10 Werktagen Wartezeit. Das heißt, wenn ich größere Summen aus Monefit abziehen wollte, müsste ich gegebenenfalls aufteilen oder einfach die Wartezeit in Kauf nehmen. Auf der positiven Seite verlangt Monefit keine Abhebegebühr – man kann also so oft man möchte (theoretisch sogar täglich) abheben, ohne fixe Kosten, solange man mit dem 1.000 € Sofort-Limit haushaltet. Zudem gibt es neuerdings die Möglichkeit, geplante Auszahlungen (Scheduled Withdrawals) einzurichten, bei denen man im Voraus festlegt, wann in der Zukunft eine Auszahlung erfolgen soll – praktisch, um etwa monatliche Beträge aufs Girokonto zu bekommen, falls man das als Einkommen verplant. Eine kleine Einschränkung: Monefit hat einen Mindestabhebebetrag von 50 €. Beträge unter 50 € werden nur ausgezahlt, wenn man sein gesamtes Konto leer räumt. In der Praxis stört mich das kaum, denn ich lasse ohnehin Erträge liegen bis ein sinnvoller Betrag erreicht ist. Aber es ist gut zu wissen, dass man nicht beliebig kleine Summen jederzeit rausholen kann.

Mein Fazit zur Liquidität: Vor der Einführung der Instant-Auszahlungen lag Bondora hier eindeutig vorn. Die Möglichkeit, praktisch innerhalb von Sekunden bis wenigen Minuten an mein Geld zu kommen, ist ein unschlagbarer Vorteil, wenn man eine Anlage als kurzfristigen Parkplatz nutzt. Monefit hatte früher mit der Wartefrist von bis zu zwei Wochen einen deutlichen Nachteil – es fühlte sich mehr wie ein sehr kurzfristiges Festgeld an als wie ein Tagesgeld. Mit dem neuen 1.000-€-Sofortlimit hat Monefit jedoch enorm aufgeholt. Für meine persönlichen Zwecke reicht es meistens aus, dass ich bis zu 1.000 € schnell verfügbar habe (für spontane Ausgaben oder Umschichtungen). Größere Summen plane ich ohnehin etwas voraus. Dennoch: Wenn ich absolute Flexibilität will, bleibt Bondora in meinem Kopf die erste Wahl, einfach weil ich weiß, im Notfall könnte ich auch mal 5.000 € sofort rausziehen (solange Bondora selbst stabil bleibt). Monefit würde mich bei so einer Summe eben warten lassen. Daher nutze ich Bondora Go & Grow tatsächlich als eine Art „erweitertes Tagesgeldkonto“ für Notreserven oder geplante Anschaffungen, bei denen ich nicht weiß, wann genau ich das Geld brauche. Monefit SmartSaver hingegen nutze ich vorrangig für Geld, das ich mittelfristig entbehren kann – dort nehme ich die etwas geringere Liquidität in Kauf, weil ich dafür mehr Zinsen bekomme.

Sicherheit und Seriosität

Grundsätzliches Risiko

Beide Produkte sind keine Tagesgelder mit Einlagensicherung.

Totalverlustrisiko ist theoretisch möglich – das gehört zur P2P-Welt.

Bondora

Bondora ist seit vielen Jahren etabliert, mit großem Track Record bei P2P-Anlegern.

Das mindert zwar kein systemisches Risiko, aber schafft Vertrauen.

Zusätzlich arbeitet Bondora schon lange im europäischen Markt und veröffentlicht regelmäßig Daten und Reports.

Monefit

Monefit gehört zur Creditstar Group – das ist der wichtigste Punkt.

Creditstar nutzt Monefit als zusätzliche Finanzierungsquelle für seine Kreditgeschäfte.

Das bedeutet:

Rendite hängt stark am wirtschaftlichen Erfolg von Creditstar

Probleme bei Kreditrückzahlungen oder Refinanzierung können Auswirkungen haben

Die Plattform selbst ist noch jung und weniger getestet als Bondora.

Meine Einschätzung

Bondora: höhere subjektive Sicherheit durch Historie

Monefit: renditestark, aber Abhängigkeit von Mutterkonzern

Sicherheit ist ein weites Feld – hier geht es sowohl um die finanzielle Stabilität der Anbieter als auch um Vertrauen, Regulierung und das Gefühl, das eigene Geld in guten Händen zu haben. Als Privatanleger habe ich natürlich keinen vollständigen Einblick in die Bilanzen oder Risiken, aber ich verfolge News und Transparenzberichte der Plattformen, um mir ein Bild zu machen.

Bondora ist eine der älteren P2P-Plattformen in Europa (seit 2008 aktiv) und hat über die Jahre eine gewisse Reputation aufgebaut. Meine Wahrnehmung: Bondora gilt als seriöser und solider Player in der Branche. Das Unternehmen veröffentlicht geprüfte Jahresabschlüsse, arbeitet profitabel (in den letzten Jahren gab es stets Gewinne, was schonmal beruhigend ist) und hat vor einiger Zeit sogar begonnen, einen offiziellen Banklizenz-Prozess anzustreben. Das Ziel ist wohl, Bondora in einen regulierten Finanzdienstleister mit Einlagensicherung umzuwandeln. Sollte das gelingen, wären Einlagen vermutlich bis 100.000 € (oder je nach Land 20.000 €) abgesichert – ein echter Gamechanger in Sachen Sicherheit. Noch ist es nicht soweit (Stand 2026 ist die Lizenz noch in progress), aber schon die Tatsache, dass Bondora diesen Weg geht, spricht für ihre Absicht, langfristig am Markt zu bleiben und Vertrauen zu stärken. In puncto Regulierung unterliegt Bondora aktuell zwar keiner Bankaufsicht, aber als Plattform für Kredite ist sie in Estland registriert und auch in anderen Märkten, in denen sie operiert (z.B. Finnland, Lettland), hat Bondora rechtliche Rahmenbedingungen erfüllt. Es gibt allerdings keine staatliche Garantie für unser angelegtes Geld – wir sind Gläubiger der Bondora Capital und vertrauen darauf, dass diese ihr Geschäft im Griff hat. Wichtig finde ich, dass Bondora stets sehr offen über Zahlen spricht: Die Darlehensportfolios, Gewinnzahlen, Ausfallraten etc. werden regelmäßig kommuniziert. Dieses Maß an Transparenz verschafft mir ein gutes Gefühl. Trotzdem bleibt das Risiko bestehen, dass Bondora als Firma theoretisch scheitern könnte – dann wäre auch Go & Grow betroffen, und man müsste schauen, wie die ausgelegten Kredite zurückfließen (einen klassischen „Bank Run“ könnte Bondora wohl nicht unendlich bedienen, auch wenn sie Polster haben).

Monefit SmartSaver ist als Produkt zwar jünger, kann aber auf die Creditstar Group als Muttergesellschaft verweisen. Creditstar (gegründet 2006) ist ein etablierter Kreditgeber, der in mehreren europäischen Ländern Konsumentenkredite vergibt. Dass hinter Monefit ein großer Player steckt, gibt zunächst etwas Vertrauen: Die Gruppe hat ebenfalls seit Jahren Gewinne erwirtschaftet und veröffentlicht Jahresabschlüsse, wenn auch teilweise etwas zeitverzögert. Allerdings ist Monefit selbst nicht direkt reguliert als Bank oder Wertpapierfirma; es läuft eher als Finanzprodukt innerhalb der Unternehmensgruppe. In vielen der Länder, wo Creditstar Kredite vergibt, hat man lokale Lizenzen als Kreditvermittler oder ähnliches, aber eine konsolidierte Aufsicht wie bei einer Bank gibt es nicht. Das bedeutet für uns Anleger: Keine Einlagensicherung, keine Schutzmechanismen von staatlicher Seite. Wir geben Monefit/Creditstar unser Geld zur Verfügung und vertrauen, dass die Firma damit ordentlich umgeht und genug verdient, um uns die versprochenen Zinsen zu zahlen. Die Historie von Creditstar hat Licht und Schatten: Sie sind erfolgreich, aber in der P2P-Community gab es auch mal Kritik – etwa weil Creditstar auf anderen Plattformen (z.B. bei Lendermarket, einem Schwesterangebot) in der Vergangenheit Zahlungen teils verzögert hat. Das hat bei mir anfangs eine gewisse Vorsicht erzeugt. Deshalb habe ich auch zunächst nur mit einem kleineren Betrag bei Monefit angefangen, um zu sehen, wie sie agieren. Bisher (nun gut zwei Jahre Erfahrung) kann ich nichts Negatives berichten: Zinszahlungen kamen täglich, Auszahlungen (trotz Wartezeit) kamen verlässlich, und die Plattform macht einen professionellen Eindruck. Dennoch stufe ich Monefit vom Bauchgefühl her eine Spur riskanter ein als Bondora. Einfach weil das Unternehmen neuer auf dem „Investorengeld“-Sektor ist und weil die Rahmenbedingungen flexibler sind (theoretisch könnte Monefit die Konditionen ändern, wenn es hart auf hart kommt – ein Risiko, das unregulierte Plattformen immer mit sich bringen).

Seriosität & Kommunikation: Beide Plattformen bemühen sich, das Vertrauen der Anleger zu gewinnen. Bondora ist hier besonders aktiv: regelmäßige Blog-Beiträge, E-Mails mit Statistiken, ein Hilfe-Center mit allen möglichen Infos. Man merkt, Bondora pflegt seine Community und möchte transparent erscheinen. Monefit hat inzwischen auch einen Blog und informiert über Neuerungen (wie die Instant-Auszahlungen oder Vault-Updates) offen. Auch per E-Mail habe ich offizielle Infos erhalten, wenn sich was geändert hat. Der Ton ist bei beiden freundlich und moderne Fintech-Sprache, vielleicht bei Bondora manchmal etwas marketing-lastig („Look how easy and amazing!“), während Monefit oft sachlich-informativ wirkt. Insgesamt habe ich das Gefühl, beide meinen es ehrlich mit ihren Anlegern, aber Bondora hat den kleinen Vertrauensbonus der längeren Historie.

Mein Sicherheitsgefühl: Ich schlafe persönlich etwas ruhiger mit dem Geld bei Bondora als mit dem bei Monefit – aber das heißt nicht, dass ich Monefit misstraue. Ich habe schlicht über die Jahre gesehen, dass Bondora auch Krisen gemeistert hat und konservativ wirtschaftet (z.B. indem sie den Zins nicht maximal hochschrauben, sondern Puffer einbauen). Bei Monefit sehe ich die höheren Zinsen und denke mir: Das geht nur gut, solange Creditstar gesund bleibt. Wenn dort die Kreditverluste steigen oder eine neue Krise kommt, könnte Monefit stärker unter Druck geraten, weil sie keine externen Investoren oder Sicherungssysteme haben außer den Cashflow des eigenen Kreditgeschäfts. Unterm Strich verteile ich deshalb mein Risiko: Ein Teil des „sicheren“ P2P-Anlagebetrags bleibt bei Bondora, während ich mit Monefit die Rendite etwas booste, aber im Hinterkopf behalte, dass es dort schneller zu Problemen kommen könnte.

Nutzererfahrung und App / Interface

Bondora

Sehr minimalistisch – genau das gefällt mir.

Einzahlen, wachsen lassen, fertig.

Wer P2P nicht zu technisch mag, wird sich hier wohl fühlen.

Monefit

Ebenfalls einfach, aber mit mehr Optionen (z. B. Vaults).

Das ist für Rendite-Fans spannend – aber nicht ganz so „simpel“ wie Bondora.

Verfügbarkeit und Zugang

Beide Plattformen sind in Europa leicht zugänglich.

Mindestanlage ist bei beiden niedrig.

Bondora hat allerdings den längeren Track Record und eine größere Community.

Die Usability und allgemeinen Erfahrungen im Alltag sind für mich ebenfalls entscheidend – schließlich will ich meine Finanzen unkompliziert verwalten können. Hier kann ich auf ein paar Punkte eingehen: von der Registrierung über Einzahlungen, Bedienung der Plattformen bis hin zur App und dem Support.

Registrierung und Einzahlung: Bei beiden ging das ziemlich problemlos. Bondora verlangt bei der Anmeldung die üblichen KYC-Daten (Know Your Customer), also Identitätsnachweis etc. Das lief online reibungslos ab. Monefit ebenso – ich musste dort z.B. einen Ausweis hochladen, was innerhalb eines Tages verifiziert wurde. Einzahlen kann man in beiden Fällen per SEPA-Überweisung von einem Bankkonto. Bondora stellt verschiedene Bankkonten in Europa bereit, was Überweisungen recht flott macht (für deutsche Anleger gibt es z.B. eine deutsche IBAN, meine ich, was die Sache beschleunigt). Monefit hat meines Wissens eine litauische oder estnische IBAN – in meinem Fall war das Geld aber auch binnen eines Tages dort gutgeschrieben. Zusätzlich bietet Bondora seit einiger Zeit auch Alternativen an: Man kann per Kreditkarte oder TransferWise/WISE einzahlen. Das habe ich testweise mit einer kleinen Summe per Kreditkarte gemacht – es war sofort verfügbar, allerdings wird man wahrscheinlich wegen Gebühren lieber die normale Überweisung nutzen für größere Beträge. Monefit hat ebenfalls die Option, per Debit-/Kreditkarte Geld einzuzahlen. Das fand ich interessant, weil so tatsächlich in Minuten Geld auf das SmartSaver-Konto wandert (je nach Bank kann aber eine kleine Kartenzahlungsgebühr anfallen, da bin ich mir nicht 100% sicher – ich selbst habe nur per Banküberweisung eingezahlt, was kostenlos war). Insgesamt sind die Mindestbeträge super niedrig: Bondora erfordert faktisch nur 1 € Mindesteinzahlung, Monefit 10 € – also beide ermöglichen einen sehr leichten Einstieg auch zum Ausprobieren.

Web-Oberfläche und Bedienung: Bondora und Monefit setzen beide auf ein minimalistisches, übersichtliches Interface. Bei Bondora Go & Grow gibt es im Prinzip nur zwei Hauptaktionen: Einzahlen (Geld hinzufügen) und Abheben. Die Weboberfläche zeigt ein Dashboard mit dem aktuellen Kontostand, den bisher erzielten Renditen und einem Feld, wo man einen Auszahlungsbetrag eingeben kann. Es gibt ein paar Charts, die z.B. den Kontowert über die Zeit anzeigen, und man kann Berichte herunterladen (Steuerbericht etc.). Alles ist sehr einfach gehalten, was für das Konzept auch passt – keine komplizierten Menüs. Bondora hat zudem die Sprache automatisch auf Deutsch bei mir gesetzt, und alles ist sauber ins Deutsche übersetzt. Das schätze ich, weil es die Hemmschwelle senkt und auch rechtlich wichtig ist (z.B. Vertragsbedingungen auf Deutsch lesen zu können).

Monefit SmartSaver ist ähnlich schlicht gehalten. Das Dashboard zeigt den Hauptsaldo, die laufenden Zinsen pro Tag, und man kann mit einem Klick eine Auszahlung initiieren oder Geld in Vaults verschieben. Die Vault-Verwaltung ist gut integriert: man sieht seine bestehenden Vaults, deren Laufzeit und Zins, und kann neue Vaults eröffnen oder fällige verlängern. Hier hat Monefit natürlich etwas mehr Komplexität als Bondora, einfach weil es die Vault-Option gibt – aber ich fand es trotzdem intuitiv. Was mir auffiel: Die Sprachauswahl bei Monefit ist noch nicht so umfangreich. Das Frontend war bei meinem Start nur auf Englisch verfügbar. Inzwischen gibt es teilweise Lokalisierungen, aber meines Wissens nach ist Deutsch noch nicht vollständig implementiert (Teile der Webseite könnten übersetzt sein, aber vieles ist auf Englisch, was für mich okay ist, aber nicht für jeden ideal). Die Texte sind aber klar und die Bedienung ist ja selbsterklärend (Betrag X eingeben, Knopf drücken). Ein Aspekt, der bei Bondora fehlt, aber bei Monefit gegeben ist: Man kann dem Sparen ein bisschen personalisierte Note geben, etwa Vaults benennen nach Sparzielen. Das ist nett, aber spielerisch. Beide Plattformen erlauben es, jederzeit den aktuellen Zinsbetrag zu sehen, und beide zeigen täglich an, wie viel man verdient hat – eine Kleinigkeit, die aber motivierend wirken kann.

Mobile App vs. keine App: Bondora hat einen großen Vorteil: Es gibt eine Mobile App für iOS und Android. Ich nutze die Bondora-App ziemlich häufig, um einfach mal zwischendurch meinen Kontostand zu checken oder eine Auszahlung zu beauftragen. Die App ist genauso simpel wie die Webseite, was ich gut finde – sie beschränkt sich auf Go & Grow (andere Bondora-Produkte wurden ohnehin eingestellt, alles dreht sich nur noch um Go & Grow). Push-Mitteilungen bei Geldeingang oder Zinsgutschrift gibt es zwar nicht, aber man sieht halt jederzeit mobil alles Wichtige. Monefit hingegen hat (noch) keine eigene App. Das heißt, ich muss immer den Webbrowser am Handy öffnen, wenn ich mobil nachsehen will. Die Webseite ist responsiv gestaltet, so dass es auf dem Handy-Screen okay aussieht, aber es ist natürlich nicht so bequem wie eine native App. Ich hoffe, Monefit liefert hier irgendwann nach, denn für die tägliche Nutzung ist eine App schon State of the Art.

Support und Kommunikation: Mit dem Kundensupport hatte ich bei Bondora kaum Kontakt, weil einfach nie große Probleme auftraten. Einmal hatte ich eine Frage zur Steuerbescheinigung, die per E-Mail schnell beantwortet wurde, freundlich und auf Deutsch. Monefit musste ich tatsächlich einmal kontaktieren, als eine Banküberweisung länger brauchte. Der Support (auf Englisch) hat innerhalb von 2 Tagen geantwortet und das Anliegen klären können. Allgemein fühle ich mich bei Bondora etwas „umsorgter“, was vielleicht daran liegt, dass sie sehr aktiv informieren – etwa monatliche Newsletter mit Portfolio-Performance oder regelmäßige Blogposts, wie erwähnt. Monefit ist in seiner Kommunikation etwas zurückhaltender und punktueller (neue Features, Aktionen etc.), aber das stört mich nicht weiter.

Zusammengefasst zur Nutzerfreundlichkeit: Beide Plattformen halten das Versprechen, einfach zu sein. Es sind keine Vorkenntnisse nötig, man muss keine Kredite manuell auswählen, alles läuft automatisiert im Hintergrund. Bondora ist minimalistisch und holt Nutzer auch in ihrer Sprache ab, plus App – das macht es gerade Anfängern sehr leicht. Monefit ist ebenfalls simpel, jedoch primär englischsprachig und ohne App, was einen kleinen Abzug in der B-Note gibt. In der täglichen Handhabung sind mir keine groben Schnitzer aufgefallen; beide UIs sind stabil und tun, was sie sollen. Es macht durchaus Spaß zu sehen, wie z.B. bei Monefit jeden Tag ein paar Cent mehr an Zins aufploppen (bei Bondora natürlich auch, nur etwas weniger Cent). Als Anwender habe ich also in puncto Bedienung keinen klaren Favoriten außer dem App-Vorteil für Bondora.

Risiken und Chancen

Bondora

Chancen

stabile Rendite

hohe Liquidität

Risiken

P2P-spezifische Risiken (z. B. Kredit-Ausfälle, Marktrisiken)

Monefit

Chancen

höhere Rendite

innovative Produkte (Vaults, Cashback etc.)

Risiken

Abhängigkeit von Creditstar

weniger Daten und Historie

Meine persönliche Nutzung im Alltag

So nutze ich beide konkret:

Wenn ich kurzfristig 1.000 bis 5.000 Euro parken möchte (z. B. für ein Projekt), landet das Geld bei mir meist bei Bondora.

Bei Monefit liegt ein Teil meines Geldes als „Rendite-Boost“ – oft kleinere Summen, aber konsequent.

Ich sehe beide nicht als Konkurrenz, sondern eher als:

👉 Bondora = Liquidität

👉 Monefit = Rendite

Fazit – Bondora oder Monefit?

Meine persönliche Meinung:

Bondora ist für mich ein bisschen besser – einfach, zuverlässig, sofort liquide.

Monefit ist die stärkere Renditeoption, mit Potenzial für Zukunft, aber mit etwas mehr Risiko.

Wenn ich nur eine Plattform wählen müsste, wäre es Bondora.

Aber am besten fahren vermutlich viele – so wie ich – mit beiden.

In meinem persönlichen Fazit kann ich sagen: Für kurzfristige Liquidität und konservative Anlageziele favorisiere ich Bondora Go & Grow. Es ist einfach die beruhigendere Option, wenn man nicht auf jeden Prozentpunkt Rendite schielen muss. Für renditeorientierte Teile meines Portfolios oder feste Sparziele ist Monefit SmartSaver jedoch ein tolles Instrument, das ich nicht missen möchte. Beide Produkte ergänzen sich letztlich gut, und ich bin froh, dass ich als Anleger 2026 diese Auswahl habe. Wichtig bleibt, sich der Risiken bewusst zu sein und die Anlagen zu streuen – und immer daran zu denken, dass all dies meine persönliche Einschätzung ist und keine Empfehlung im rechtlichen Sinne. Jeder sollte sich selbst informieren und nur das investieren, was er im Zweifel verkraften kann zu verlieren.

Kurzer rechtlicher Hinweis

Dieser Artikel stellt keine Anlageberatung dar. Das sind meine persönlichen Erfahrungen und Einschätzungen. Jede Investition kann Risiken bis zum Totalverlust bergen.

Zuletzt aktualisiert am 23. Dezember 2025