P2P-Kredite News: Neuigkeiten Ende September 2025

Im Herbst hat Bondora sein bekanntes Go & Grow-Sparkonto weiter vereinfacht: Seit April 2025 erhalten nun alle Anleger pauschal 6 % p.a. – ohne frühere Investitionsgrenze. Dadurch entfällt das komplizierte Zwei-Tarif-System (4 % ohne Limit versus 6,75 % mit Limit). Die schnelle Verfügbarkeit des Kapitals bleibt unverändert: Wer Geld einstellt, kann weiterhin jederzeit zum Großteil darauf zugreifen. Aus meiner Sicht ist diese Vereinfachung gelungen – sie macht das Investieren transparenter und fairer für alle, auch wenn man nun auf maximal 6 % Rendite festgelegt ist. Ich persönlich finde das gut, weil ich ohne Zinslimits flexibler agieren kann.

Bondora startete zudem neue Sonderaktionen. Zum 7-jährigen Bestehen gab es große Gewinnspiele (unter anderem 10.000 € in Bar plus eine Luxusreise im Hauptpreis), und im September wurde erstmals eine individuelle Investitionskampagne aufgelegt. Wer bei Go & Grow bis Mitte Oktober ein persönliches Sparziel erreicht, kann bis zu 200 € Bonusguthaben extra erhalten, das nach 90 Tagen gutgeschrieben wird. Ich habe an solchen Aktionen gern teilgenommen: Sie motivieren beim Sparen. Wichtig ist aber, dass man nicht nur wegen des Bonus investiert. Mir hilft dieser Anreiz, meine eigenen Ziele im Auge zu behalten, doch meine Entscheidung hängt vor allem vom Produkt und den langfristigen Zinsen ab.

Die nackten Zahlen bei Bondora sehen weiterhin stark aus. Im Mai verzeichnete Bondora einen Rekord bei neuen Investoren, und der Sommer 2025 brachte jeden Monat rund 35–37 Mio. € Neugeldernachschub in Go & Grow. Alleine im August schüttete Bondora über 3,29 Mio. € Zinsen an die Anleger aus – sieben Prozent mehr als im Juli. Für mich sind das ermutigende Signale: Eine so breite Investorenbasis und kontinuierlich hohe Zuflüsse deuten auf Vertrauen in die Plattform hin. Ich habe selbst seit Jahren Geld bei Bondora investiert und freue mich, dass die Community wächst und die Renditen stabil bleiben.

Mintos – Niedrigere Zinsen und neue Gebühren

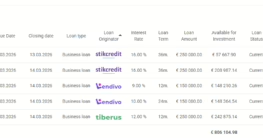

Mintos steht ebenfalls im Zeichen der Marktanpassung. Die Angebotszinsen für neue Kredite sind weiter gesunken – heute liegen viele Kredite oft nur noch um 8–10 % p.a., während früher 12 % und mehr üblich waren. Parallel hat Mintos seine Gebühren angepasst: Ab Oktober 2025 wird eine monatliche Inaktivitätsgebühr von 4,90 € erhoben, falls ein Konto 360 Tage lang nicht aktiv genutzt wurde. Außerdem entfällt die bisher gebührenfreie Schwelle bei Kartenzahlungen: Jede Einzahlung per Kreditkarte, Apple Pay oder Google Pay wird ab sofort mit 2 % des Betrags belastet. Banküberweisungen bleiben hingegen weiterhin kostenlos. Ich finde diese Änderungen für Anleger ärgerlich: Sie zwingen dazu, das Konto aktiv zu halten oder unnötiges Guthaben abzuziehen, und man muss jetzt genauer planen, wie man einzahlt. Für mich bedeutet das konkret, dass ich Kartenzahlungen meide und ganz normal überweisen werde, um Gebühren zu sparen.

Wichtige Eckpunkte bei Mintos aktuell:

Kreditzinsen neuer Angebote meist nur noch im einstelligen Bereich (8–10 %).

Inaktivitätsgebühr von 4,90 € pro Monat (ab 1 Jahr ohne Investition, Verkauf oder Ein-/Auszahlung).

2 % Gebühr auf alle Einzahlungen per Karte/Apple/Google Pay (keine Freigrenze mehr).

Bonus für Neukunden: Bis 30.09.2025 gestaffelte Cashbacks bis zu 500 € (je nach Einzahlungshöhe).

Insgesamt muss ich sagen: Diese Entwicklung schränkt für mich die Flexibilität ein. Ich setze weiter nur Mittel bei Mintos ein, die ich langfristig entbehren kann, und behalte ein Auge darauf, dass mein Konto nicht inaktiv wird. Die aktuellen Bonusaktionen nehme ich natürlich mit, denn ein paar Euro Extra sind immer willkommen. Aber ob sich das lohnt, hängt bei mir vor allem von der eigentlichen Rendite und dem Risiko ab. Ich investiere nicht allein des Bonus wegen.

Debitum – Reguliert und profitabel

Debitum Investments aus Lettland präsentiert sich als besonders seriöser Anbieter im P2B-Bereich. Die Plattform steht unter MiFID-II-Regulierung und wurde 2024 vom lettischen Finanzamt mit dem höchsten A-Rating für Steuerehrlichkeit ausgezeichnet. Das signalisiert: Debitum geht transparent mit Einnahmen und Steuern um. Für Anleger bedeutet dies mehr Vertrauen und eine „offizielle“ Absicherung. Dank staatlich garantierter Einlagensicherung sind bis zu 20.000 € pro Anleger geschützt – ein Alleinstellungsmerkmal unter Crowdlending-Plattformen.

Im Sommer 2025 investierte Debitum kräftig in sein System: Kartenzahlungen wurden vorübergehend bis Ende Juni ausgesetzt, um wichtige technische Upgrades durchzuführen. Während der Umstellung ging es etwas umständlicher zu, weil Anleger auf Banküberweisungen umsteigen mussten. Debitum begründete das mit langfristigem Nutzen: Man bevorzugt Stabilität und Datenschutz vor Komfort. Nach den Verbesserungen soll das Kartenzahlen wieder möglich sein. Ich persönlich schätze diese Entscheidung, denn mir sind stabile Prozesse wichtiger als eine sofortige Flexibilität. Lieber ein paar Wochen warten, als später ein technisches Sicherheitsproblem zu riskieren.

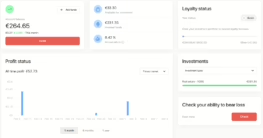

Die aktuellen Zahlen bei Debitum sehen solide aus: Das Volumen der ausstehenden Investments liegt bei über 27 Mio. €, der Umsatz und Gewinn sind positiv. Im Jahr 2024 erzielte Debitum einen Jahresüberschuss von etwa 111.000 €. Neu an Bord kam ein erfahrener CEO (seit Juni 2024) mit frischem Blick, und mit den „Debitum Notes“ führt man nun auch direkt handelbare besicherte Schuldverschreibungen ein. Besonders beeindruckend fand ich, dass ein Immobilien-Finanzierungspaket (100.000 € bei 9 % Zins für ein Waldprojekt) bereits in wenigen Monaten vollständig zurückgezahlt wurde. Das zeigt: Unter der Haube läuft viel richtig. Für mich als Anleger heißt das: Debitum wirkt vertrauenerweckend und professionell. Ich habe bewusst einen Teil meiner Mittel dort angelegt, gerade wegen der realen Sicherheiten (Immobilien, Forderungen etc.) und der Regulierung. Klar muss man lange investieren, da es keinen Sekundärmarkt gibt – das Kapital bleibt meistens bis zum Ende der Laufzeit gebunden. Ich plane daher entsprechend und werde weiterhin ein Auge auf die Projektentwicklung haben.

Ventus Energy – Erstes Jubiläum und neue Marketing-Ideen

Ventus Energy, die Plattform für Crowdinvesting in erneuerbare Energien, hat Anfang September 2025 sein erstes Betriebsjahr gefeiert. Auf der Webseite verkündeten die Gründer stolz, dass sie in den vergangenen 365 Tagen viel erreicht haben – konkrete Zahlen gab es allerdings (noch) nicht. Beeindruckend finde ich, wie sehr Ventus auf Sichtbarkeit setzt: Im Mai 2025 war man auf der Finanzmesse INVEST in Stuttgart präsent, um Anleger und Berater zu informieren. Auch kreative Aktionen gehörten dazu: Ventus belohnte Investoren mit Fan-Trikots bei bestimmten Sportevents und hat sogar einen eigenen Merchandise-Shop aufgemacht.

Ich selber habe Ventus im Auge, weil mir das Konzept gefällt (Privatinvestoren finanzieren Wind- und Solarparks). Meine bisherigen Investments sind moderat (kleine Beträge in laufende Projekte), und bisher laufen alle planmäßig. Die Zinsaussichten (oft um 5–7 % p.a.) sind niedriger als bei klassischen P2P-Krediten, aber es handelt sich ja um Infrastrukturprojekte. Das erste Jahr verlief ohne böse Zwischenfälle: Erträge kamen wie versprochen, die Projekte schreiten voran. Persönlich finde ich diese Entwicklung positiv. Die ernsthafte Firmenkommunikation und das Engagement (Jahresbericht, Messe) zeigen, dass man dort hart am Aufbau der Plattform arbeitet. Die Marketing-Spielereien (Trikots, Shirts) nehme ich eher als nette Dreingaben wahr – da geht es weniger um das Investment als um Markenbekanntheit. Wichtig für mich ist, dass die Projekte an sich stimmen: Solange meine Rückzahlungen weiter pünktlich kommen, bleibe ich dabei.

Asterra Estate – Immobilienwettbewerb und Cashback-Aktionen

Die Crowdinvesting-Plattform Asterra Estate (Projekt: Asteres Village) legte im Sommer 2025 sehr dynamisch los. Schon im Juni wurden in kurzer Zeit über 1,33 Mio. € eingesammelt, und im Juli wurden sogar 1,388 Mio. € in das Dorfentwicklungs-Projekt investiert. Das zeigt, wie stark Anleger in Immobilien-Projekte drängen, wenn die Zinsen stimmen. Asterra wirbt mit zweistelligen Renditen (12–15 % p.a.) und der Sicherheit, dass Grundstücke und Häuser das Investment hinterlegen. Inzwischen sieht man auf dem Gelände die ersten Bauarbeiten an mehreren Häusern laufen – ein sichtbarer Fortschritt.

Persönlich habe auch ich einen kleinen Betrag in Asterra gesteckt. Das Konzept spricht mich an (ländliches Wohnprojekt), aber als Neueinsteiger mache ich das mit Vorsicht. Bislang geht alles nach Plan, doch mein Geld ist bis zur Fertigstellung gebunden. Um den Einstieg attraktiv zu machen, bietet Asterra derzeit starke Boni: Anfang Juni gab es eine Kick-Starter-Kampagne mit 5 % Cashback für Frühinvestoren, und aktuell (bis 31.10.2025) lockt eine Aktion mit 4 % Cashback auf alle Beiträge. Das ist nett – effektiv zahle ich durch den Bonus weniger Zinsen, was meine Rendite steigert. Trotzdem investiere ich nur Geld, das ich sicher mindestens ein paar Jahre entbehren kann. Für mich ist der Bonus ein zusätzliches Schmankerl, aber die Entscheidung hängt vor allem vom Projekt selbst ab.

Wichtige Punkte zu Asterra auf einen Blick:

KickStarter-Bonus (Juni 2025): 5 % Cashback für alle Frühinvestitionen.

Herbstaktion: 4 % Cashback auf alle Investitionen bis 31.10.2025.

Performance: >1,3 Mio. € in 15 Tagen (Juni) bzw. 1,388 Mio. € im Juli eingebracht.

Persönliche Einschätzung: Die hohen Cashback-Boni nehme ich gerne mit, bin aber vorsichtig. Mein Fokus liegt auf der Bauentwicklung und den tatsächlichen Rückzahlungen – der Bonus war für mich nur ein zusätzlicher Anreiz, schneller einzusteigen.

Zinsumfeld – Gedämpfte Erwartungen in Niedrigzinszeiten

Das übergeordnete Thema im Herbst ist das Niedrigzinsumfeld. Die Europäische Zentralbank hat Mitte September 2025 die Leitzinsen unverändert gelassen, und auch weltweit zeichnet sich eher eine Trendwende zu sinkenden Zinsen ab (z.B. reduzierte die US-Notenbank im September ihren Hauptsatz erstmals wieder). Für uns Anleger bedeutet das vorerst keinen Spielraum für höhere Zinsen bei sicheren Anlagen.

Diese Situation spiegelt sich auch in den P2P-Renditen wider. Wo früher 10–12 % Rendite normal waren, sieht man nun hauptsächlich einstellige Zinsangebote. Viele Kreditgeber senken ihre Konditionen, um der gesunkenen Marktzinslage Rechnung zu tragen. Persönlich gehe ich mittlerweile bei neuen P2P-Investments davon aus, realistische 5–8 % zu erhalten (je nach Risiko). Das ist bei weitem nicht mehr so üppig wie früher, zwingt mich aber dazu, klüger zu diversifizieren. Ich halte weiter an P2P fest, aber auch andere Anlagen (Inflationsschutz-Papiere, etwas Gold) ergänze ich, um mein Gesamtportfolio abzusichern. Fakt ist: Extrem hohe Renditen sind vorerst passé. Lieber akzeptiere ich niedrigere Ziele und setze verstärkt auf Projektqualität und Streuung, als blind auf 10 %+ Rendite zu spekulieren.

Sicherheitsmaßnahmen – Mehr Schutz für Anleger

Plattformen reagieren auf Kritik und Marktunsicherheiten mit verstärkten Sicherheitsvorkehrungen. Nahezu jeder Anbieter setzt heute verpflichtende 2-Faktor-Authentifizierung (2FA) um – typischerweise per Smartphone-App oder SMS-Code. Identitätsprüfungen (Video-Ident, Personalausweis) sind deutlich strenger geworden.

Regulierte P2P-Plattformen bieten darüber hinaus zusätzliche Garantien: Bei Debitum zum Beispiel greift eine gesetzliche Anlegerentschädigung (bis 20.000 € pro Person), falls mal etwas extrem schiefgeht. Auch Mintos arbeitet mit einer Entschädigungsregelung (Lettland) und hält eigenes Kapital als Reserve bereit. Einige internationale Anbieter legen ganze Sicherungsfonds an, aus denen Anleger bei Ausfällen bedient werden.

Diese Maßnahmen begrüße ich sehr. Früher hatte ich manchmal Bedenken, wenn ich Gelder auf wenig bekannten Plattformen liegen ließ. Heute überprüfe ich bei jeder Anmeldung, ob 2FA angeboten wird – und nutze sie auf jeden Fall. Ich achte auch darauf, wie sich die Plattform hinter den Kulissen aufstellt: Gibt es einen Treuhänder? Rücklagen? Regulierung? Wenn eine Plattform all diese Punkte abdeckt, fühle ich mich deutlich sicherer. Dennoch bleibt: Kein Mechanismus ist perfekt. Für mich ist ein stückweiser Sicherheitspuffer entstanden, aber ich verlasse mich nicht blind darauf.

Wichtige Schutzfunktionen:

Zweifaktor-Authentifizierung: Bei allen großen Anbietern Pflicht (Authenticator-App, SMS usw.).

KYC/Identitäts-Checks: Strengere Verifikation für Anlegerkonten (z.B. Video-ID, Ausweiskontrolle).

Einlagensicherung/-fonds: Regulierte Plattformen wie Debitum schützen Einlagen bis €20.000; manche Anbieter haben eigene Fonds.

Verschlüsselung & IT-Sicherheit: Plattformen werben mit zertifizierten Systemen und regelmäßigen Audits.

Persönlicher Tipp: Ich selbst nutze überall 2FA, sichere Passwörter und speichere wichtige Zugänge nur geschützt. Zudem überprüfe ich bei neuen Plattformen immer die rechtliche Aufstellung (Lizenz, Aufsicht, Rückkaufverfahren).

Neue Plattform-Features – Mehr Diversität und Komfort

Die großen Plattformen erweitern ihr Angebot stetig. Ein Beispiel ist Mintos: Hier kann man jetzt neben Krediten auch ETFs besparen – ermöglicht durch eine neue Partnerschaft mit dem Tech-Provider Upvest. Dadurch wird Mintos zu einem echten All-in-One-Anbieter (Kredite, ETFs, Immobilienanteile usw.). Bondora bietet weiterhin sein Go & Grow-Sparkonto, das man jetzt ohne Limits bedienen kann. Debitum bringt mit den „Debitum Notes“ nun spezielle, besicherte Anleihen ins Spiel. Asterra Estate hat in kürzester Zeit ein Projekt-Dashboard für Investoren aufgebaut, in dem man Baufortschritt und Auszahlungstermine übersichtlich verfolgen kann.

Auch auf der Nutzerseite hat sich viel getan. Die Auto-Invest-Tools sind flexibler geworden, man kann Portfolios noch genauer einstellen. Viele Plattformen haben neue Auswertungen und Reiter für Risikodaten integriert – etwa detaillierte Statistiken über Ausfälle, Recovery-Quoten oder Branchenverteilung. Mobile Apps und übersichtliche Onboarding-Prozesse wurden bei den meisten optimiert. All das macht das Investieren leichter und transparenter.

Ich persönlich finde diese neuen Möglichkeiten klasse. Dass ich bei Mintos nun per Knopfdruck in ETFs investieren kann, erweitert meine Diversifikation. Bondora’s Go & Grow nutze ich weiterhin gerne als Liquiditätspuffer – da schätze ich die Automatik am meisten. Wichtig ist für mich, dass die neuen Features nicht von den Risiken ablenken: Ich behalte immer im Blick, was ich kaufe. Aber die technische Entwicklung hilft definitiv dabei, mein Portfolio effizienter zu verwalten.

Aktuelle Neuerungen auf einen Blick:

Mintos: Start von ETF-Investments (über Upvest), neben Krediten auch Fonds möglich.

Bondora: Einfache 6%-Rendite, viele neue Statistiken im Dashboard.

Debitum: „Debitum Notes“ – festverzinsliche, durch echte Assets gedeckte Papiere.

Asterra: Modernes Projekt-Tracking (Baufortschritt, Finanzierungsstand) und hohe Cashback-Aktionen.

Allgemein: Verbesserte AutoInvest-Einstellungen, mobile Apps, erweiterte Risiko-Reports.

Meine Erfahrung: Ich teste neue Features gern mit kleinen Summen. So sehe ich schnell, ob etwas stabil läuft. Wenn es sich bewährt, kann ich meine Strategie anpassen. Bislang haben mir vor allem die ETF-Option (nur geringe Gebühr) und die besseren Analyse-Tools geholfen.

Ausfälle & Sekundärmarkt – Stabile, aber angespannte Lage

Ausfälle bleiben eine Herausforderung. Auf vielen Plattformen liegt die Gesamt-Ausfallquote inzwischen im zweistelligen Bereich. Zum Beispiel nennt Mintos aktuell etwa 19–20 % Ausfall der verwalteten Kredite. Das heißt, fast jeder fünfte Euro musste (vorübergehend) in Rückholung oder Nachverhandlungen gesteckt werden. Bondora hat zwar sein Rückkaufversprechen, aber auch dort werden Kredite nach 60 Tagen Verzug automatisch zurückgeholt und erstattet – das bindet Kapital und kann zu Engpässen führen. Selbst PeerBerry hat bei einigen riskanteren Darlehen die Zinsen heruntergesetzt, um den gestiegenen Risiken gerecht zu werden.

Der Sekundärmarkt verhält sich deswegen ruhig. Mintos etwa verlangt für Verkäufe mittlerweile 0,85 % Gebühr, was zwar moderat ist, aber zusätzlich kostet. Oft fehlt einfach die Nachfrage: Wenn viele Anleger gleichzeitig verkaufen wollen, stürzen die Notierungen ab, und man bekommt nur Abschläge. Bondora verzichtet beim Go & Grow ganz auf einen klassischen Sekundärmarkt (das Konto kann nicht verkauft werden), spricht stattdessen von „Teil-Auszahlungen“, wenn zu viele Auszahlungsaufträge eingehen.

Persönlich nutze ich den Sekundärmarkt nur selten. Ich plane meine P2P-Anlagen eher langfristig – kurzfristiges Handeln ist mir zu riskant und aufwändig. Wenn ich doch mal schnell Geld brauche, habe ich schon einmal einen kleinen Abschlag hingenommen und verkauft. Das ist dann ein notwendiges Übel. Grundsätzlich bleibt für mich die Regel: breit streuen und Geduld haben. Denn im Endeffekt sind Kreditverlängerungen oder Ausfälle Teil des Geschäfts. Ich reagiere darauf, indem ich mehrere Plattformen und Kredittypen kombiniere. Einige Anleger suchen inzwischen gezielt sehr sichere P2P-Quellen auf (z.B. eher besicherte Investitionen), aber auch dort wird gewarnt, dass Liquidität nie garantiert ist.

Zentrale Punkte zu Ausfällen und Sekundärmärkten:

Hohe Ausfallquoten: Viele Plattformen berichten jetzt von 10–20 % ausgefallenen Krediten. (Mintos ~19–20 %.)

Rückkaufgarantien: Bondora ruft bei 60+ Tagen Verzug Kredite zurück; andere Plattformen haben ähnliche Mechanismen.

Sekundärmarkt: Anteile verkaufen ist oft schwierig. Mintos erhebt 0,85 % Verkaufsgebühr, und es gibt momentan kaum Käufer.

Meine Strategie: Ich vernachlässige den Sekundärmarkt und halte meine Mittel langfristig. Bei akuten Engpässen verkaufe ich nur mit Abschlag und nur das, was ich entbehren kann. Ausfälle werden einkalkuliert.

Neue Anlageformen – Mehr Vielfalt im Portfolio

Im P2P-Umfeld entstehen nach und nach neue Investmentklassen. Einerseits sehen wir eine klare Tendenz zu grünen Investments: Klimaprojekte, erneuerbare Energien und nachhaltige Firmenkredite sind gefragt. Beispiele sind Ventus Energy (Wind- und Solarprojekte) sowie Debitum’s Forstprojekte. Andererseits wächst das Angebot an Sachwert-Investments: Etwa Immobilien-Crowdinvesting (Asterra, EstateGuru) oder Beteiligungen an Energie-Infrastruktur. Erste Ansätze gibt es auch in Richtung Tokenisierung: Einige Start-ups arbeiten an blockchain-basierten Schuldverschreibungen oder Krypto-P2P-Plattformen. In Europa werden zudem vermehrt regulierte Vehikel wie ELTIFs (Europäische Langfristinvestitionsfonds) entwickelt, die Teile von P2P-Projekten beinhalten könnten.

Persönlich halte ich diese neuen Wege für spannend, setze aber nur einen kleinen Teil meines Kapitals ein. Mein Kern bleibt das klassische Crowdlending: da kenne ich die Parameter. Zusätzliche Diversifikation durch thematische Projekte nehme ich mit, so etwa ein paar Prozent in Impact-Kredite (Öko-Unternehmen, Energiedarlehen, Waldinvestments). Ich habe einige Investments in nachhaltige Projekte laufen und beobachte deren Entwicklung. Das Gesamtvolumen bleibt jedoch überschaubar. Neuere Anlageformen wie tokenisierte Kredite oder reine Krypto-Leihplattformen betrachte ich bewusst als Experiment – interessant, aber auch risikoreich und nicht der Schwerpunkt meiner Strategie.

Gruppiert:

Green & Impact: Projekte mit Umweltbezug (Windparks, Photovoltaik, Aufforstung).

Immobilien-Crowd: Beteiligungen an Haus-/Wohnungs-Projekten (z.B. Asteres Village in Estland).

Tokenisierung & Krypto: Erste Ansätze für P2P via Blockchain (noch nicht Mainstream).

Regulierte Fonds: ELTIFs und ähnliche Vehikel integrieren bald mehr P2P-Assets.

Mein Umgang: Ich halte an bewährten Lösungen fest und streue nur kleine Beigaben in neue Felder. Priorität bleibt für mich eine klare Risikoanalyse – unabhängig vom Thema.

Bonusaktionen – Aktuelle Promotionen zum Saisonende

Zum Ende des dritten Quartals locken viele Plattformen mit Bonusangeboten. Bei Mintos läuft beispielsweise bis 30.09.2025 eine klassische Cashback-Aktion für Neueinsteiger (gestaffelte Prämie bis zu 500 € je nach investiertem Betrag). Parallel gibt es dort einen 1 % Bonus für alle neuen Einzahlungen von Bestandskunden. Bondora hat gerade eine persönliche Sparziel-Aktion laufen: Wer bis Mitte Oktober ein vorgegebenes Ziel in Go & Grow erfüllt, bekommt bis zu 200 € extra ausgezahlt. Und auch Asterra macht mit: Dort erhalten Anleger bis 31.10.2025 4 % Cashback auf alle Investitionen ins Asteres-Village-Projekt. Solche Aktionen bringen zusätzliche Rendite („Bonus-Zinsen“) – gerade in Zeiten sinkender Grundzinsen ein schöner Zusatz.

Für mich sind diese Aktionen Sahnehäubchen. Ich nehme sie gern mit, weil es quasi “Freigeld” ist. Dabei investiere ich jedoch nur ohnehin geplante Summen, nicht um des Bonuses willen etwas Unüberlegtes zu tun. Entscheidend bleibt das reine Investment: Der Bonus verbessert die Gesamtrendite, sollte aber nie der Hauptgrund für eine Geldanlage sein. Ich achte genau auf die Bedingungen (Mindestanlage, Sperrfristen, steuerliche Aspekte), damit es am Ende wirklich ein Plus ist.

Beispiele:

Mintos (Neukunden): Bis 30.09.2025 Cashback von bis zu 500 € bei Einzahlung.

Mintos (Bestandskunden): 1 % „Wealth“-Bonus auf neue Einlagen bis Monatsende.

Bondora Go & Grow: Bis 23.10.2025 bis zu 200 € persönlicher Spar-Zielbonus möglich.

Asterra Estate: 4 % Cashback auf alle Investitionen bis 31.10.2025.

Merke: Immer Kleingedrucktes lesen! Für mich sind diese Boni nette Extras, aber ich plane meine P2P-Anlagen unabhängig davon.

*Stand: 25.09.2025 – Dieser Beitrag wurde mit Unterstützung von KI erstellt und stellt keine Anlageberatung dar. Trotz sorgfältiger Prüfung können Fehler nicht ausgeschlossen werden.

Zuletzt aktualisiert am 25. September 2025

Keine Kommentare vorhanden