Bonificación de Debitum Cashback: Hasta 4.950 € de bonificación

Nueva promoción de Debitum: Obtenga hasta 4.950 € de bonificación por inversiones en activos LFDF

Debitum lanza una nueva promoción de bonificación para inversores que depositen capital fresco e lo inviertan específicamente en Activos LFDF seleccionados. Aquellos que se registren a tiempo, depositen nuevos fondos durante el período promocional y los inviertan en activos calificados con un plazo restante de al menos 500 días, pueden asegurar un bono de hasta 4.950 € dependiendo del monto de la inversión.

La promoción estará vigente desde el 18 de junio de 2026 a las 12:00 h CET hasta el 30 de junio de 2026 a las 23:59 h CET. No obstante, el presupuesto total para bonificaciones está limitado a 50 000 €. Las bonificaciones se concederán según el principio de „por orden de llegada“. Por lo tanto, quienes deseen participar no deben demorarse demasiado.

¿De qué se trata la nueva promoción de Debitum?

La nueva campaña se dirige a los inversores registrados de Debitum que desean aportar capital adicional a la plataforma. Lo esencial es: solo se consideran los depósitos nuevos que se realicen durante el período promocional y que luego se inviertan en activos LFDF calificados.

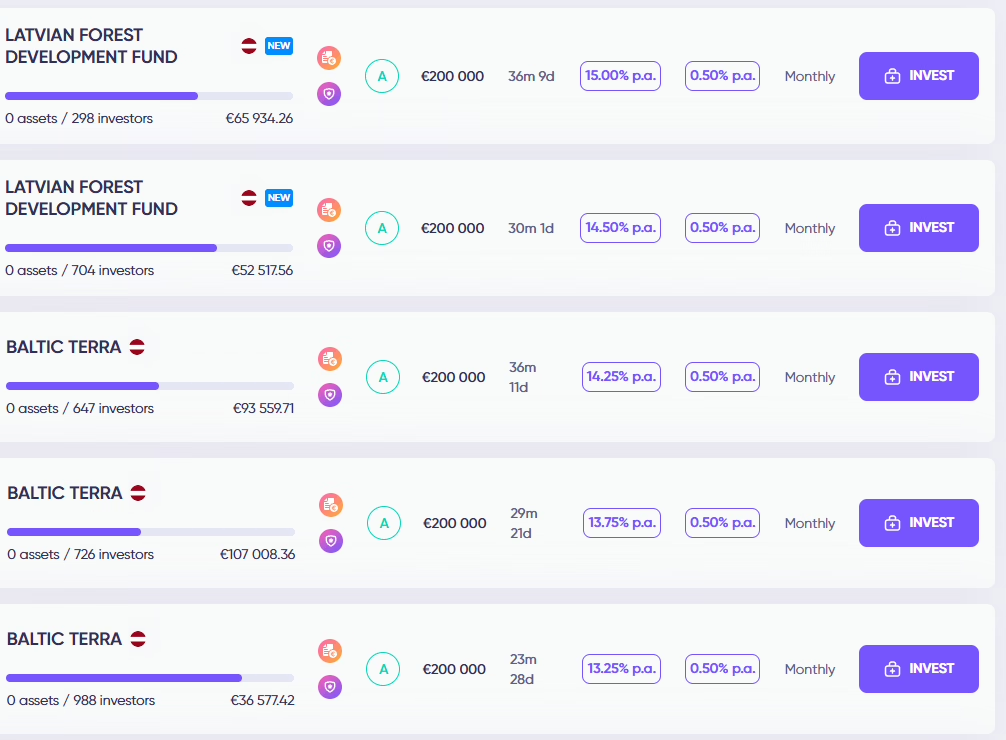

LFDF significa Latvian Forest Development Fund. Es un socio financiero en Debitum que se enfoca en inversiones en el área de silvicultura y superficies forestales en Letonia. Para los inversores, esto significa que no invierten en préstamos de consumo clásicos, sino en financiaciones empresariales asociadas a activos de la economía real.

La promoción actual resulta especialmente interesante para aquellos inversores que, de todos modos, tenían previsto ampliar su cartera de Debitum y están dispuestos a inmovilizar capital durante un periodo prolongado. Y es que solo se admiten activos LFDF con un plazo de vencimiento o un plazo residual de al menos 500 días.

Regístrate ahora en Debitum y consigue tu bonificación *

Las bonificaciones en resumen

Cuanto más capital nuevo se aporte durante la campaña y se invierta en activos LFDF adecuados, mayor será la bonificación.

| Nuevo ingreso e inversión | Bonificación |

|---|---|

| 2.950 € a 5.899,99 € | 120 € |

| De 5.900 € a 9.849,99 € | 250 € |

| De 9.850 € a 15.849,99 € | 450 € |

| De 15 850 € a 24 749,99 € | 750 € |

| De 24 750 € a 49 499,99 € | 1.200 € |

| De 49 500 € a 98 499,99 € | 2.450 € |

| ab 98.500 € | 4.950 € |

Por lo tanto, la bonificación máxima es de 4.950 €. Para ello, es necesario realizar un nuevo ingreso de al menos 98.500 € e invertirlo en activos LFDF que cumplan los requisitos.

Así es como funciona la participación

Para que se pueda abonar el bono, deben cumplirse varias condiciones. Es especialmente importante registrarse previamente en la campaña.

En primer lugar, hay que introducir la dirección de correo electrónico vinculada a la cuenta de Debitum. Solo los inversores que se registren a través de la página de la promoción podrán participar en la oferta de bonificación. Quienes simplemente ingresen dinero e inviertan sin registrarse en la campaña corren el riesgo de no recibir la bonificación.

A continuación, durante el periodo de la promoción, deberá ingresarse capital nuevo en Debitum. Posteriormente, dicho capital deberá invertirse, también durante el periodo de la promoción, en activos LFDF con un plazo mínimo de 500 días.

No se consideran nuevos ingresos los saldos ya existentes en la cuenta de Debitum, los reembolsos de inversiones anteriores, los intereses, otras transferencias internas o los fondos que se hayan retirado poco antes y se hayan vuelto a ingresar posteriormente.

Por qué la acción puede ser emocionante

A primera vista, la bonificación parece simplemente un reembolso adicional. Sin embargo, en realidad puede resultar muy atractiva si, de todos modos, se tiene intención de invertir a largo plazo en activos de LFDF.

Ejemplo: quien ingrese e invierta exactamente 2.950 €, recibirá una bonificación de 120 € si participa con éxito. Esto equivale a aproximadamente un 4,07 % sobre el importe invertido. Con un plazo mínimo de 500 días, se trata de un rendimiento adicional apreciable, además de los intereses habituales.

Los niveles superiores también son interesantes. Con una inversión de 9.850 €, se obtiene un bono de 450 €, lo que equivale aproximadamente a 4,57 %. Con una inversión de 49.500 €, el bono de 2.450 € alcanza incluso unos 4,95 %. A partir de 98 500 €, la bonificación asciende a 4 950 €, lo que, en relación con la inversión mínima, equivale aproximadamente a 5,03 %.

Lo importante es: el bono no reemplaza un análisis de riesgo adecuado. Aumenta matemáticamente el rendimiento total posible, pero no cambia el hecho de que la inversión en sí misma sigue comportando riesgos y está inmovilizada durante un período prolongado.

Bono efectivo: Cuanto más cerca del límite inferior, mejor

Un punto emocionante en tales escaleras de bonificación es el umbral exacto. El bono porcentual suele ser más atractivo cuando se invierte lo más cerca posible del límite inferior de un nivel de bonificación.

Ejemplos:

- Quien invierta 2.950 €, recibirá un bono de 120 €. Esto equivale aproximadamente a 4,07 %.

- Quien invierta 5.900 €, recibirá un bono de 250 €. Esto equivale aproximadamente a 4,24 %.

- Quien invierta 9.850 €, recibirá un bono de 450 €. Esto equivale aproximadamente a 4,57 %.

- Quien invierta 15 850 €, recibirá un bono de 750 €. Esto equivale aproximadamente a 4,73 %.

- Quien invierta 49 500 €, recibirá un bono de 2 450 €. Esto equivale aproximadamente a 4,95 %.

- Quien invierta 98 500 € recibirá un bono de 4 950 €. Esto equivale aproximadamente a 5,03 %.

Quien invierte en el extremo superior de un nivel de bonificación, aunque obtiene el mismo bono absoluto, este resulta porcentualmente menor. Por eso, puede ser útil examinar detenidamente los límites de los tramos antes de invertir.

Por supuesto, uno no debe dejarse presionar a invertir una suma mayor solo por un bono. Lo decisivo sigue siendo si la inversión se ajusta a la propia estrategia, tolerancia al riesgo y planificación de liquidez.

¿Qué son los activos LFDF?

LFDF son las siglas de Latvian Forest Development Fund. A través de Debitum, los inversores tienen acceso a financiación vinculada a superficies forestales, la silvicultura y activos reales. Este enfoque difiere claramente de los préstamos P2P clásicos destinados al consumo, ya que se basa en un modelo de negocio de la economía real.

La idea detrás de LFDF, simplificando, es: se identifican, adquieren, estructuran y desarrollan económicamente áreas de bosque y forestal. De esto pueden surgir diversas fuentes de ingresos, por ejemplo, a través de la venta de madera, la venta de terrenos o la posterior utilización de activos forestales.

Para los inversores, esto puede ser interesante porque se trata de una clase de activos alternativa que no se puede comparar directamente con los créditos al consumo. Al mismo tiempo, no se debe olvidar que dichos activos también conllevan riesgos. Las valoraciones, los precios de mercado, la liquidez, la ejecución operativa, los plazos y la capacidad de pago del emisor siguen siendo factores importantes.

El inconveniente más importante: más de 500 días de autonomía

La acción no aplica a todas las inversiones de Debitum. Solo los activos LFDF con un vencimiento mínimo de 500 días están calificados. Este es un punto clave.

500 días significan que el capital puede estar inmovilizado durante aproximadamente 1 año y 4 meses. Dependiendo del activo concreto, el plazo también puede ser más largo. Quienes deseen mantener la flexibilidad a corto plazo deben comprobar detenidamente si esta inmovilización se ajusta a su propia planificación de liquidez.

La liquidez es un punto importante, especialmente en las inversiones P2P y P2B. Incluso si una inversión tiene una buena rentabilidad, de poco sirve si se necesita el dinero a corto plazo. Por lo tanto, los inversores solo deben invertir capital del que puedan prescindir durante el plazo.

¿Cuándo se paga el bono?

Según las condiciones de la promoción, los bonos se acreditarán dentro de los 10 días hábiles posteriores a la finalización de la campaña. Dado que la promoción finaliza el 30 de junio de 2026, el crédito debería realizarse después de esa fecha si la participación es exitosa.

Sin embargo, solo hay un bono por inversionista. Además, el fondo de bonificación está limitado a 50.000 €. Si se agota antes, la promoción puede finalizar o no estar disponible para los participantes posteriores.

¿Qué no cuenta para la promoción?

No todos los depósitos o inversiones califican automáticamente. Están excluidos, entre otros:

- Saldo existente y no invertido en la cuenta Debitum.

- Reembolsos de inversiones existentes.

- Pagos de intereses.

- Créditos de otros bonos.

- Transferencias internas dentro de la plataforma.

- Fondos que se retiraron y luego se volvieron a depositar durante la acción.

- Inversiones en otros activos que no sean activos calificados de LFDF.

- Activos LFDF con plazos de vencimiento inferiores a 500 días.

- Inversiones fuera del período de acción.

Este punto es importante porque los inversores a veces piensan que los fondos existentes también son suficientes. En esta promoción no es así. Deben ser depósitos nuevos que lleguen a la plataforma durante la campaña.

¿Para quién vale la pena la oferta de Debitum?

La acción puede ser particularmente interesante para los inversores que ya utilizan Debitum, están familiarizados con LFDF y de todos modos planean expandir su cartera. Quienes deseen invertir a largo plazo y puedan aceptar plazos de al menos 500 días, obtendrán un componente de rendimiento adicional a través del bono.

Incluso para inversores experimentados que buscan específicamente promociones de reembolso o bonificación, la campaña puede ser interesante. La bonificación puede mejorar el rendimiento total calculado, especialmente si se invierte cerca de un límite inferior de bonificación.

La acción es menos adecuada para inversores que desean mantener flexibilidad a corto plazo, no tienen experiencia en inversiones P2P o P2B, o solo invertirían por el bono. Un bono nunca debe ser la razón principal de una inversión. Es un extra, pero no una protección contra pérdidas.

Mi evaluación de la acción

La nueva promoción de Debitum es atractiva, pero no adecuada para todos los inversores. Lo positivo es que el bono está claramente escalonado y resulta bastante interesante en porcentaje en los límites inferiores de cada nivel de bono. Especialmente los niveles a partir de 9.850 €, 15.850 €, 49.500 € y 98.500 € ofrecen un efecto de devolución de dinero considerable en relación con la inversión mínima.

Al mismo tiempo, la acción está claramente orientada a inversiones a más largo plazo. La condición de un plazo de al menos 500 días garantiza que los inversores no solo aparquen su capital a corto plazo, sino que lo comprometan a más largo plazo. Esto puede encajar con la estrategia, pero no tiene por qué ser así.

Desde mi punto de vista, la acción es especialmente interesante si ya usas Debitum, quieres tener LFDF conscientemente en tu cartera y no necesitas el capital invertido a corto plazo. Quienes invierten solo por el bono, deberían pensarlo dos veces.

Conclusión: un buen bono, pero úsalo solo con un plan claro

Con la nueva promoción de Debitum, los inversores pueden recibir hasta 4.950 € de bonificación si depositan nuevo capital durante el período promocional e invierten en Activos LFDF con un plazo de al menos 500 días. La promoción se extiende del 18 de junio al 30 de junio de 2026 y se limita a un fondo de bonificación total de 50.000 €.

Es particularmente importante prestar atención a tres puntos: registrarse previamente, utilizar solo depósitos nuevos y seleccionar exclusivamente activos LFDF que califiquen con un plazo de más de 500 días.

Quien cumpla estas condiciones y, de todos modos, quiera invertir a largo plazo en Debitum, puede obtener un interesante bono adicional con esta promoción. Sin embargo, sigue siendo una inversión con riesgos. El bono aumenta el rendimiento potencial, pero no sustituye una propia evaluación de la inversión.

Aviso importante

Esto no es asesoramiento de inversión, ni una recomendación de inversión, ni una oferta para invertir. Las inversiones P2P y P2B conllevan riesgos. Pueden producirse retrasos, impagos o la pérdida del capital invertido. Cada inversor debe considerar sus propios objetivos financieros, su tolerancia personal al riesgo, el plazo, la liquidez y las condiciones específicas de cada inversión antes de invertir.

No hay comentarios